В конфигурации реализованы все требования, предъявляемые действующим налоговым законодательством.

В подсистеме расчета заработной платы обеспечено формирование бумажной и электронной отчетности по налогам, связанным с заработной платой, в частности НДФЛ и ЕСН . Реализован персонифицированный учет взносов в Пенсионный фонд . Для расчета налогов и сборов и формирования налоговых деклараций используется регламентированная отчетность.

Реализованы требования налогового законодательства по . Обеспечено отражение текущих расчетов по НДС на счетах бухгалтерского учета, формирование счетов-фактур, книги покупок и книги продаж.

Для удовлетворения требований главы 25 Налогового кодекса в конфигурации реализован в рамках общей системы налогообложения. Налоговый учет 1с ведется параллельно бухгалтерскому учету и по аналогичным принципам, для чего в состав конфигурации включен план счетов налогового учета. По данным налогового учета автоматически заполняются налоговые регистры .

В соответствии с главой 26.2 Налогового кодекса небольшие организации имеют право использовать упрощенную систему налогообложения (УСН) взамен общей системы налогообложения. В конфигурации обеспечен . Налоговая отчетность, в частности книга учета доходов и расходов , формируется автоматически.

В соответствии с главой 26.3 Налогового кодекса региональные власти имеют право переводить отдельные виды деятельности на систему налогообложения в виде единого налога на вмененный доход (ЕНВД). Если организация занимается несколькими видами деятельности, то этом может привести к использованию двух систем налогообложения одновременно: система налогообложения в виде ЕНВД будет использоваться только для одних видов деятельности, в то время как к остальным видам деятельности будет применяться общая система налогообложения или УСН. В конфигурации .

Используемая система налогообложения — общая или упрощенная, применение системы налогооложения ЕНВД к отдельным видам деятельности указываются в настройках налоговой политики организации. Причем для разных организаций информационной базы можно указывать разные системы налогообложения.

Учет НДС

В конфигурации учтены все требования бухгалтерского и налогового законодательства, касающиеся налога на добавленную стоимость (НДС). Требования главы 21 Налогового кодекса соблюдаются благодаря использованию специальной подсистемой учета НДС. Подсистема автоматизирует все необходимые процедуры, в частности, формирование специализированных документов для учета НДС - счетов-фактур, а также специализированных форм налоговой отчетности - книги покупок и книги продаж.

Учет НДС при поступлении товаров и услуг

При поступлении товаров и услуг НДС учитывается в следующем порядке.

В текущей работе, при регистрации в информационной базе документов поступления товаров и услуг, суммы НДС рассчитываются автоматически. При этом формируется проводка по дебету счета 19. Для автоматического определения суммы НДС используется ставка НДС, указаная в справочнике "Номенклатура" для позиций товаров и услуг, перечисленных в документе.

После завершения отчетного периода рассчитывается сумма НДС, причитающаяся к перечислению в бюджет. Сумма НДС по каждому документу поступления товаров и услуг принимается к вычету (то есть используется для уменьшения суммы налога, подлежащего уплате в бюджет) при условии соблюдения следующих дополнительных условий:

- в информационной базе должен быть зарегистрирован документ "Счет-фактура полученный";

- должна быть зарегистрирована оплата поступивших ценностей.

Если в завершающемся отчетном периоде по какому-либо документу эти условия не будут выполнены, то вычет суммы НДС документа будет отложен до следующего отчетного периода.

Указанные условия связаны с требованиями законодательства. Конфигурация содержит средства для проверки соблюдения указанных условий и автоматического ввода недостающей информации и недостающих документов.

Первое условие выполняется легко: счет-фактура формируется автоматизированным способом непосредственно из формы документа поступления товаров и услуг. В экранную форму счета-фактуры требуется ввести дату и номер, содержащиеся в бумажной форме счета-фактуры поставщика.

Для ускоренного решения данной задачи можно использовать специальную процедуру, которая обеспечивает групповое формирование счетов-фактур по документам, относящимся к выбранному периоду времени.

Второе условие выполняется следующим образом. Чтобы не создавать лишних задержек в текущей работе пользователей, конфигурация не требует, чтобы пользователи привязывали документы оплаты к документам поставок непосредственно при вводе этих документов. Для взаимной привязки используется специальный документ "Регистрация оплаты поставщику для НДС".

Этот документ вводится в информационную базу по завершении отчетного периода. Встроенные механизмы автоматизированного заполнения табличной части документа обеспечивают перебор всех документов поставок и всех документов оплаты поставок, введенных в течение отчетного периода, и взаимную привязку этих документов друг к другу, а также к документам, которые были введены в предыдущие отчетные периоды и остались непривязанными. При этом один документ оплаты может быть привязан к нескольким документам поставки, и наоборот, один документ поставки может быть привязан к нескольким документам оплаты.

Документ "Регистрация оплаты поставщику для НДС" формирует проводки принятия НДС к зачету по дебету счета 68 (субсчет 682 "Налог на добавленную стоимость") и кредиту счета 19.

Учет НДС при продажах

Отражение НДС в бухгалтерском учете по операциям продажи товаров и услуг зависит от того, какой метод определения выручки выбран в настройках налоговой политики организации в целях учета НДС: "по оплате" или "по отгрузке".

Замечание . С 01.01.2006 вступают в силу изменения главы 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации, разрешающие использовать только метод определения выручки "по отгрузке". В связи с этим в конфигурации "Управление производственным предприятием" (начиная с версии 1.1.6) предусмотрены переходные механизмы для тех предприятий, которые использовали метод определения выручки "по оплате".

Если используется метод учета НДС "по отгрузке", то сумма НДС должна приниматься к начислению при регистрации факта отгрузки или факта оказания услуг. При этом сумма НДС, включенная в общую сумму документа, должна отражаться в бухгалтерском учете по кредиту субсчета 682.

Использование метода учета НДС "по оплате" означает, что НДС должен приниматься к начислению при регистрации получения оплаты. При этом сумма НДС, включенная в сумму платежа, должна быть отражена в бухгалтерском учете по кредиту счета 68 (субсчета 682) независимо от регистрации отгрузки и выставленного счета-фактуры. Для отражения в бухгалтерском учете сумм НДС, временно не принятых к начислению, используется субсчет 76.Н "Расчеты по НДС, отложенному для уплаты в бюджет". На этом субсчете должны отражаться суммы НДС документов отгрузки при использовании метода учета НДС "по оплате" в случаях, когда отгрузка произведена раньше оплаты.

Конфигурация максимально облегчает пользователю соблюдение требований налогового законодательства. В документах оплаты сумму НДС выделять не требуется. Сумма НДС выделяется в документах отгрузки материальных ценностей и оказания услуг автоматически, при заполнении табличной части документа. Причем по документу отгрузки автоматически формируются проводки, отражающую сумму НДС в бухгалтерском учете: если используется метод учета НДС "по отгрузке", то по по дебету субсчета 90.03 и кредиту субсчета 682, а если используется метод учета НДС "по оплате", то по дебету субсчета 90.03 и кредиту субсчета 76.Н.

Счет-фактуру можно сформировать автоматически непосредственно из экранной формы документа отгрузки.

Из экранной формы счета-фактуры может быть распечатана его бумажная форма в нескольких экземплярах: один экземпляр нужен для вручения покупателю, а другой - для регистрации в бумажном журнале учета выданных счетов-фактур.

После завершения отчетного периода формируется документ "Регистрация оплаты от покупателей для НДС". Этот документ устанавливает связь между документами отгрузки и документами получения оплаты. В случае использования метода учета НДС "по оплате" этот документ автоматически формирует проводки списания сумм НДС документов оплаты с дебета субсчета 76.Н в кредит субсчета 682.

Налоговое законодательство требует оформления счетов-фактур на суммы полученных авансов. Эти счета-фактуры достаточно распечатывать в одном экземпляре, поскольку передавать покупателям их не требуется.

В конфигурации счета-фактуры на аванс формируются автоматически при помощи регламентной процедуры "Регистрация счетов-фактур на аванс". Эта процедура перебирает все поступившие платежи за товары и услуги, по которым не было зарегистрировано отгрузки товара и оказания услуг, выделяет суммы полученных авансов и и вводит в информационную базу соответствующие счета-фактуры.

Счета-фактуры на авансы отличаются от других счетов-фактур тем, что по ним формируются проводки, отражаемые в бухгалтерском учете.

Отчетные формы

Конфигурация обеспечивает автоматическое формирование и вывод на печать специализированных форм налоговой отчетности - книги покупок и книги продаж. Необходимым условием для правильного формирования этих отчетных форм является предварительное выполнение регламентных процедур завершения отчетного периода, ввод в информационную базу документов поступления, отгрузки и оплаты, регистрация счетов-фактур. При соблюдении этих требование собственно формирование книги продаж или книги покупок не займет большого времени.

Налоговые декларации по НДС также заполняются автоматически. Налоговые декларации включены в состав форм регламентированной отчетности.

Сложные случаи учета НДС

Конфигурация рассчитана на самые сложные ситуации учета НДС, случающиеся в практической деятельности предприятия, и на отражение этих ситуаций в отчетных формах.

Автоматизирован учет НДС по приобретенным товарам, реализуемым с применением ставки НДС 0% (для экспортных операций и сходных случаев). Регламентная операция подтверждения ставки 0% позволяет зарегистрировать факт подтверждения или не подтверждения ставки НДС 0% по таким операциям.

Если товары и услуги, полученные от поставщиков, имеют отношение к операциям реализации, не облагаемым НДС, то НДС по таким товарам и услугам не должен приниматься к вычету. Регламентная операция восстановления НДС отменяет произведенный вычет сумм НДС, уплаченных поставщикам, если полученные товары и услуги позднее были отнесены к операциям реализации, не облагаемым НДС.

Предоставляется возможность зафиксировать суммы НДС, уплаченные на таможне при импортных операциях. Такой НДС в дальнейшем может быть принят к вычету, если нет дополнительных причин, запрещающих это.

Конфигурация рассчитана на ситуацию, когда поступившие ценности частично реализуются на экспорт, а частично на внутреннем рынке, когда поступившие ценности используются для производства продукции, работ, услуг, товаров, часть которых реализуется с ненулевой ставкой НДС, а другая часть без НДС, либо с НДС по ставке 0%.

Возможно распределение сумм НДС, предъявленных поставщиками приобретенных ценностей, в соответствии со ст.170 НК РФ по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

В конфигурации учтено требование законодательства об особом порядке вычета НДС по строительно-монтажным работам. Учет НДС по строительно-монтажным работам ведется в разрезе объектов строительства, счетов-фактур, ставок НДС, способов формирования затрат по строительству (могут использоваться хозяйственный способ и подрядный способ). При принятии объектов строительства к учету в качестве основных средств суммы НДС в части затрат, сформированных подрядным способом и составляющим теперь стоимость основного средства, могут быть рассмотрены на предмет принятия к вычету.

В конфигурации предусмотрена ситуация, когда организация выступает в качестве агента по уплате НДС. Признак того, что организация является агентом, устанавливается в договорах с контрагентами-поставщиками. Такими поставщиками могут быть арендодатели из числа государственных и муниципальных органов, иностранные партнеры, не состоящие на налоговом учете в России.

Налоговый учет (по налогу на прибыль)

В конфигурации организован налоговый учет в соответствии с требованиями главы 25 Налогового кодекса и ПБУ 18/02 "Учет расчетов по налогу на прибыль". Автоматическую поддержку ПБУ 18/02 можно отключить в настройках учетной политики бухгалтерского учета.

Для решения этой задачи в конфигурации добавлен специальный план счетов налогового учета, структура и организация аналитического учета в котором приближены к бухгалтерскому плану счетов. Специальный план счетов налогового учета не предусмотрен нормативными документами и является частью методики ведения учета фирмы "1С".

Конфигурация поставляется с предварительно заполненным планом счетов налогового учета, кодировка которого выполнена таким образом, чтобы обеспечить сопоставимость

обобщаемых на них данных с данными бухгалтерского учета. Такой подход существенно облегчает выполнение требований законодательства.

Вместе с тем налоговый план счетов отражает и специфику налогового учета в соответствии с главой 25 Налогового кодекса.

Особенности плана счетов налогового учета по сравнению с планом счетов бухгалтерского учета состоят в следующем:

- все счета налогового учета являются забалансовыми, то есть в налоговом учете могут быть проводки без корреспонденции счетов, хотя в большинстве случаев все же используется корреспонденция;

- в плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ "Поступление и выбытие имущества, работ, услуг, прав";

- отсутствуют счета учета объектов, которые в любом случае не влияют на налог на прибыль (например, отсутствует счет учета уставного капитала, нераспределенной прибыли и т.п.), или предполагается, что соответствующие активы или обязательства имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства);

- практически все счета налогового учета затрат на производство имеют по 3 субсчета - для учета прямых и косвенных расходов;

- к счету 91 "Прочие доходы и расходы" открыто необходимое для налогового учета количество субсчетов.

Налоговый учет организован на следующих базовых принципах:

- независимость данных налогового учета от данных бухгалтерского учета;

- сопоставимость данных налогового учета с данными бухгалтерского учета;

- совпадение суммовых и количественных оценок доходов и расходов, активов и обязательств по данным налогового и бухгалтерского учета, при отсутствии объективных причин их расхождения.

Хозяйственные операции отражаются параллельно в бухгалтерском и налоговом учете. Но конфигурация максимально избавляет пользователя от необходимости отдельно описывать операцию для налогового учета.

Способом отображения хозяйственных событий в налоговом учете является запись налоговых проводок. Налоговые проводки аналогичны бухгалтерским проводкам и доступны к просмотру через журнал проводок налогового учета, который устроен аналогично журналу проводок бухгалтерского учета. Принципиальное отличие налоговой проводки от бухгалтерской заключается в том, что в записи налоговой проводки не требуется соблюдать правило двойной записи.

При вводе в информационную базу документа налоговые проводки сформируются автоматически, если в экранной форме документа будет проставлена отметка "Отразить в налоговом учете". Налоговые проводки можно просмотреть через фрагмент журнала проводок налогового учета, который можно открыть из экранной формы документа (наряду с аналогичным фрагментом журнала проводок бухгалтерского учета).

Счета налогового учета и другие реквизиты подставляются в налоговые проводки при их автоматическом формировании аналогично тому, как это делается при автоматическом формировании бухгалтерских проводок. Счета налогового учета автоматически подбираются из тех же самых списков, которые используются для автоматического подбора счетов бухгалтерского учета. Благодаря этому работу по вводу информационную базу документов можно поручить сотрудникам, не являющимся бухгалтерами, а за бухгалтерами оставить функцию контроля настроек налоговой политики предприятия и функцию контроля за состоянием списков, используемых для автоматического подбора счетов налогового учета и счетов бухгалтерского учета.

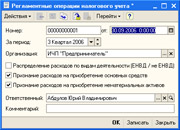

При завершении отчетного периода вводится документ "Регламентные операции налогового учета", записывающий в информационную базу набор итоговых налоговых проводок. (Аналогичные операции завершения периода предусмотрены и в бухгалтерском учете).

Для текущего контроля состояния налогового учета предназначен набор стандартных счетов налогового учета, аналогичный набору стандартных отчетов бухгалтерского учета (оборотно-сальдовая ведомость, шахматная ведомость, карточка счета и др.).

Данные налогового учета автоматически отображаются в формах промежуточной налоговой отчетности по налогу на прибыль - налоговых регистрах.

После ввода всех документов отчетного периода и выполнения регламентных операций можно запустить процедуру автоматического формирования налоговой декларации по налогу на прибыль, которая относится к регламентированным отчетам.

Упрощенная система налогообложения

Для организаций, использующих упрощенную систему налогообложения (УСН), конфигурация позволяет организовать учет доходов и расходов в соответствии требованиями главы 26.2 Налогового кодекса.

Признак применения УСН указывается в политике налогового учета организации.

Организации, применяющие УСН, могут использовать в качестве объекта налогообложения:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбранный объект налогообложения также указывается в политике налогового учета.

Для реализации учета УСН все хозяйственные операции отображаются в специальных регистрах. При вводе документа в информационную базу документа записи в регистрах формируются автоматически наряду с проводками бухгалтерского учета.

При завершении отчетного периода вводится документ "Регламентные операции налогового учета", который автоматически формирует регламентные записи налогового учета УСН.

После записи в информационную базу всех документов отчетного периода и регламентных документов "Закрытие месяца" можно автоматически сформировать форму налоговой отчетности - книгу учета доходов и расходов.

Учет деятельности, облагаемой единым налогом на вмененный доход

Решением регионального органа власти отдельные виды деятельности организаций могут быть переведены на систему налогообложения в виде единого налога на вмененный доход (ЕНВД).

Если система ЕНВД используется для всей деятельности, то это не создаст особых проблем для учета хозяйственной деятельности организации. Глава 26.3 Налогового кодекса не требует ведения учета доходов и расходов в случае применения системы ЕНВД, поскольку размер начисляемого ЕНВД не связан с размером получаемых доходов, а зависит от натуральных показателей, согласованных с местными органами власти. При этом у организации сохраняется обязанность вести бухгалтерский учет.

Если же организация занимается несколькими видами деятельности, то может получиться, что часть видов деятельности переведена на систему налогообложения в виде ЕНВД, а для остальных сохранена общая система налогообложения или упрощенная система налогообложения (УСН). В этой ситуации для остальных видов деятельности должен вестись налоговый учет (по налогу на прибыль) или налоговый учет УСН, причем расходы и доходы по видам деятельности, переведенным на систему налогообложения ЕНВД, в этом налоговом учете не должны отражаться.

Для решения этой задачи в конфигурации организован обособленный учет расходов и доходов по видам деятельности, облагаемым ЕНВД.

Признак использования системы налогообложения ЕНВД должен быть указан в настройках налоговой политики организации. Там же следует указать счета бухгалтерского учета, которые будут использоваться для учета доходов и доходов по видам деятельности, облагаемым ЕНВД.

Принадлежность дохода к тому или иному виду деятельности устанавливается легко, но установить подобное соответствие для расходов не всегда удается. Расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, распределяются позже пропорционально доле соответствующего дохода в суммарном объеме всех доходов. Такие расходы накапливаются на счетах бухгалтерского учета, отмеченных как распределяемые автоматически между видами деятельности, облагаемыми и не облагаемыми ЕНВД.

Кроме того, фиксированная доля некоторых видов расхода может быть однозначно отнесена к деятельности, облагаемой ЕНВД - например, расходы на оплату труда директора, бухгалтера и некоторых других работников. Для таких работников следует указать долю зарплаты, которая относится к деятельности, облагаемой ЕНВД.

Указанная доля начислений по зарплате работников будет исключаться из затрат по деятельности, которая не облагается ЕНВД и учитывается в налоговом учете (по налогу на прибыль) или в налоговом учете УСН.

Возникли вопросы?

Оставьте свой номер телефона, наши специалисты проконсультируют вас в ближайшее время.

От правильности настройки параметров учета зависит правильность ведения бухгалтерского учета в системе.

Неправильно установленный флажок может привести к ошибкам в информационной базе. Поэтому к каждому параметру нужно отнестись очень внимательно и настроить все в соответствии с учетной политикой организаци и до начала работы системы.

Для того, чтобы настроить основные параметры для работы с программой, необходимо перейти в раздел «Справочники и настройки учета» и в панели навигации выбрать пункт «Настройка параметров учета» . Откроется форма для установки основных констант.

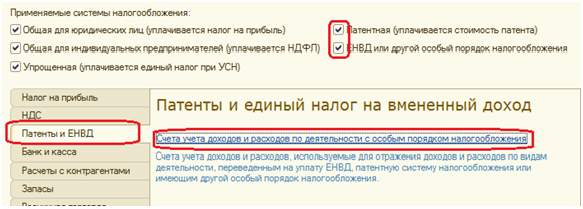

Системы налогообложения

Флажками «Применяемые системы налогообложения» отмечаются системы, которые будут доступны для организаций, учет по которым будет вестись в этой базе.

По умолчанию все флажки установлены.

Если какая-то из систем налогообложения не будет использоваться, то ее можно отключить – таким образом из интерфейса уберутся некоторые ненужные справочники и отчеты.

Хотя бы один из флажков должен быть установлен обязательно.

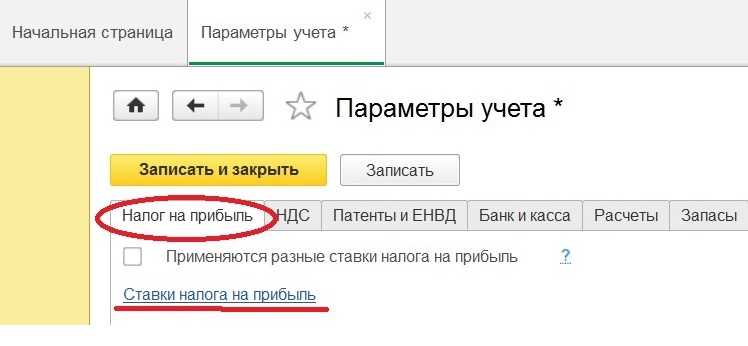

Налог на прибыль

Закладка становится видимой, если на предприятии применяется общая система налогообложения для юридических лиц.

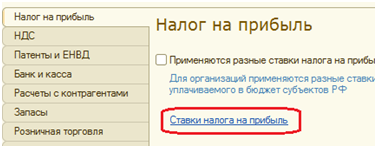

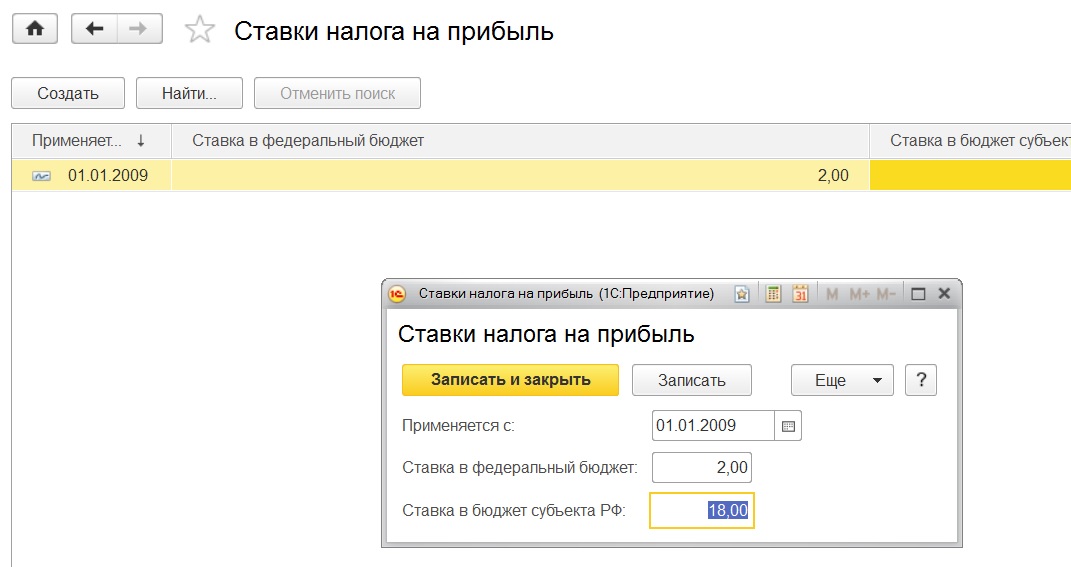

На закладке «Налог на прибыль» настраивается размер ставок налога на прибыль – для этого необходимо щелкнуть на гиперссылку «Ставки налога на прибыль».

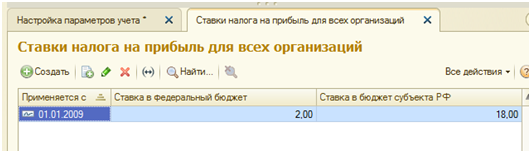

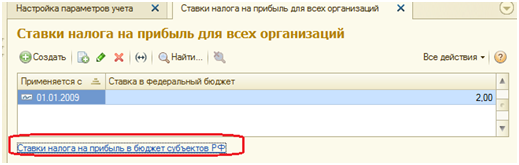

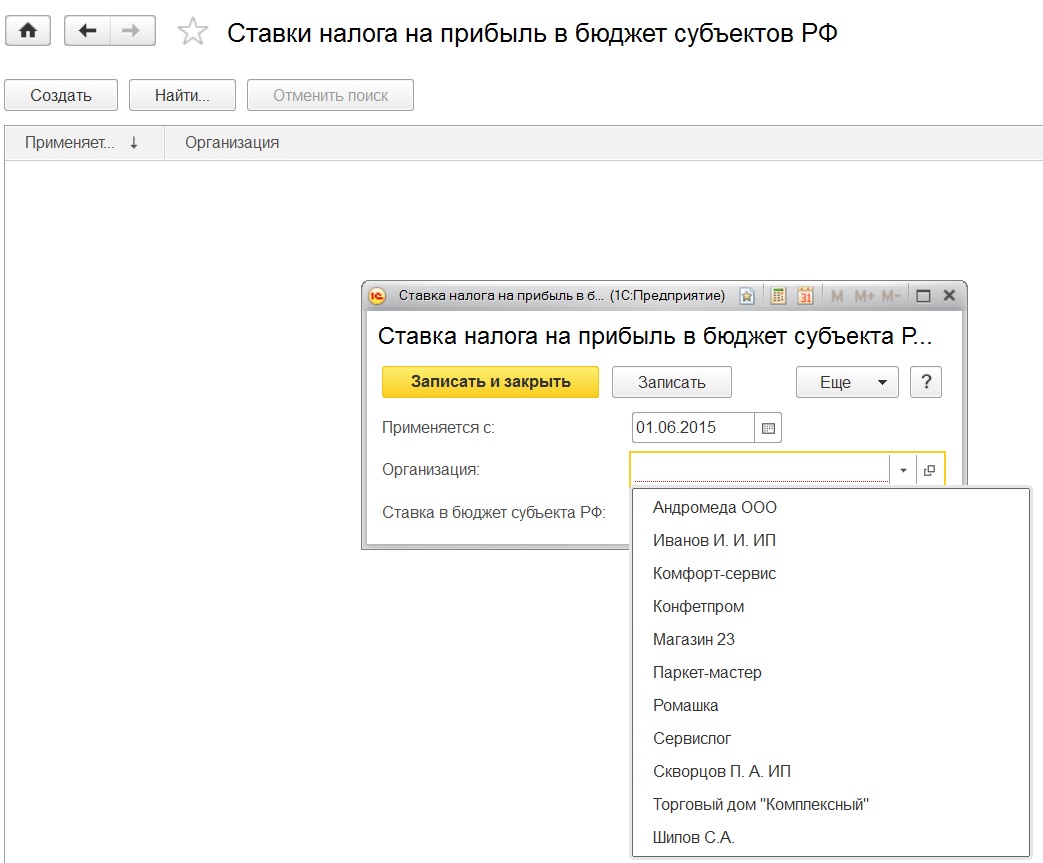

Откроется регистр сведений «Ставки налога на прибыль организаций» , где устанавливаются ставки налога в федеральный бюджет и в бюджеты субъектов РФ для всех организаций данной базы, т.е. записи для каждой организации не предусмотрены.

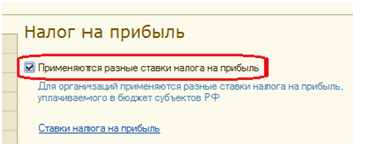

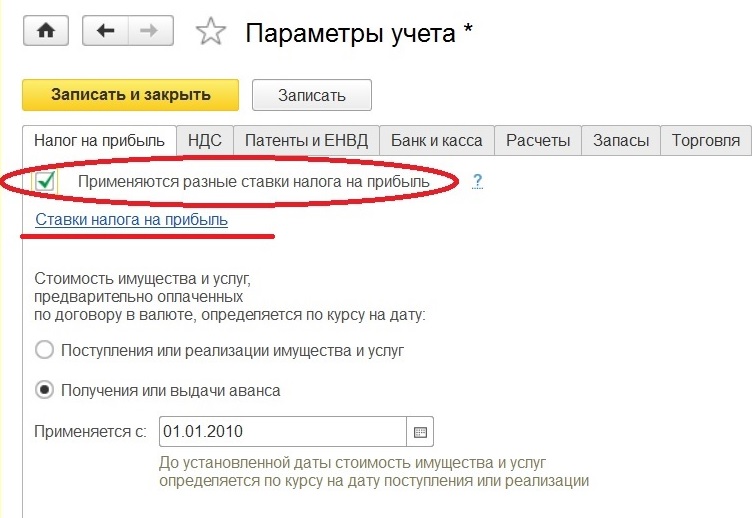

Флажок «Применяются разные ставки налога на прибыль» устанавливается, если в информационной базе ведется многофирменный учет, организации зарегистрированы в разных субъектах РФ, и по крайней мере в одном из субъектов установлены пониженные ставки налога на прибыль.

В этом случае вид регистра «Ставки налога на прибыль» изменится:

Теперь в нем останется только ставка в федеральный бюджет, а ставки налога в бюджет субъектов РФ вводятся в отдельный регистр:

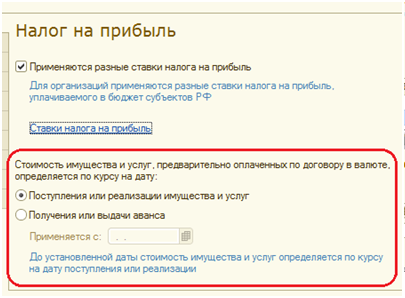

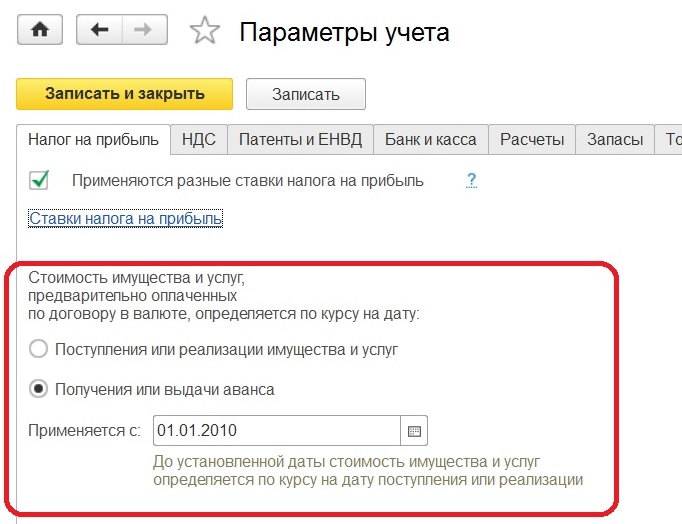

Ниже на этой закладке расположен переключатель «Стоимость имущества и услуг, предварительно оплаченных по договору в валюте, определяется по курсу на дату».

Этот переключатель актуален для организаций, занимающихся внешнеэкономической деятельностью, производя (или получая) предоплату в иностранной валюте. Таким организациям нужно установить переключатель в положение «Получения или выдачи аванса». При этом реквизит «Применяется с» автоматически заполняется датой «01.01.2010».

НДС

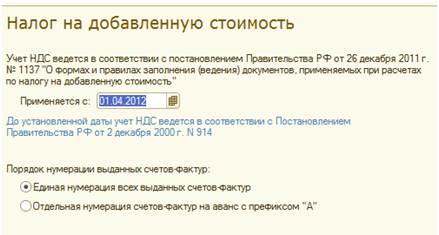

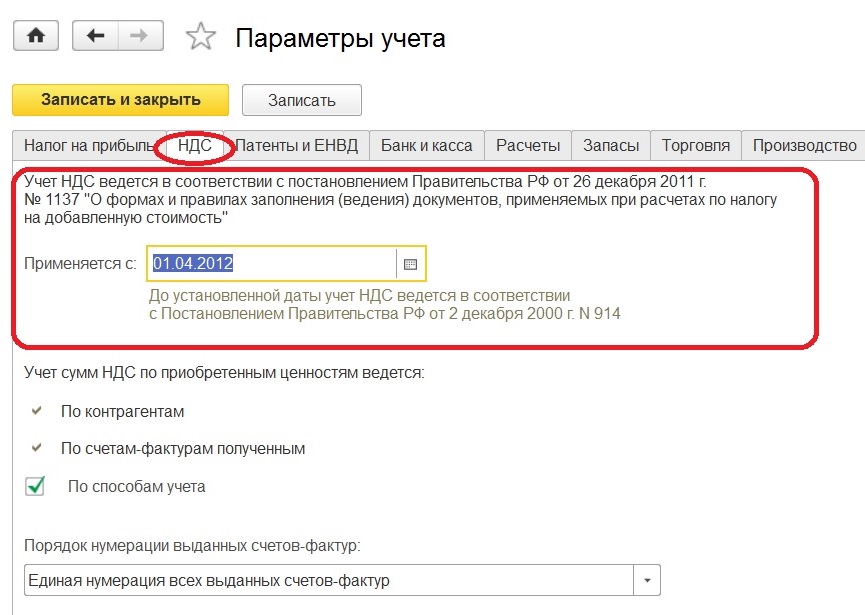

На закладке «НДС» необходимо установить дату, начиная с которой организация ведет учет в соответствии с постановлением правительства РФ от 26 декабря 2011 года № 1137. До этой даты применяется порядок, установленный постановлением правительства РФ от 2 декабря 2000г. № 914.

Ниже выбирается порядок нумерации счетов-фактур: единый для всех документов или отдельная нумерация счетов-фактур на аванс с префиксом «А».

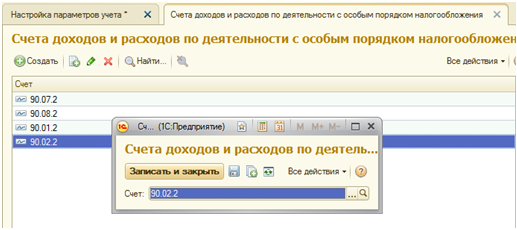

Патенты и ЕНВД.

Для настройки параметров при использовании ЕНВД и патентной системы используется одна и та же закладка, только она меняет наименование в зависимости от установки флажков «Применяемые системы налогообложения». Если применяется только ЕНВД – она называется «ЕНВД», если только патентная система – «Патенты», если и то и другое – «Патенты и ЕНВД». Если ни ЕНВД, ни патентная система не применяются – закладка пропадает.

Закладка содержит гиперссылку на регистр сведений «Счета учета доходов и расходов по деятельности с особым порядком налогообложения» . Регистр по умолчанию содержит перечень субсчетов счета 90, используемых при ЕНВД или патентной системе налогообложения.

При необходимости состав счетов можно отредактировать, дополнить или убрать неиспользуемые.

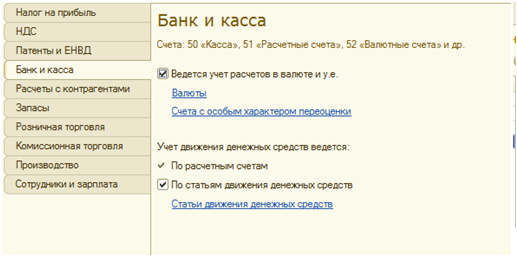

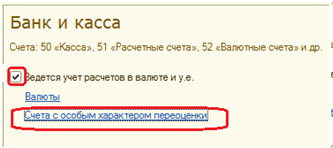

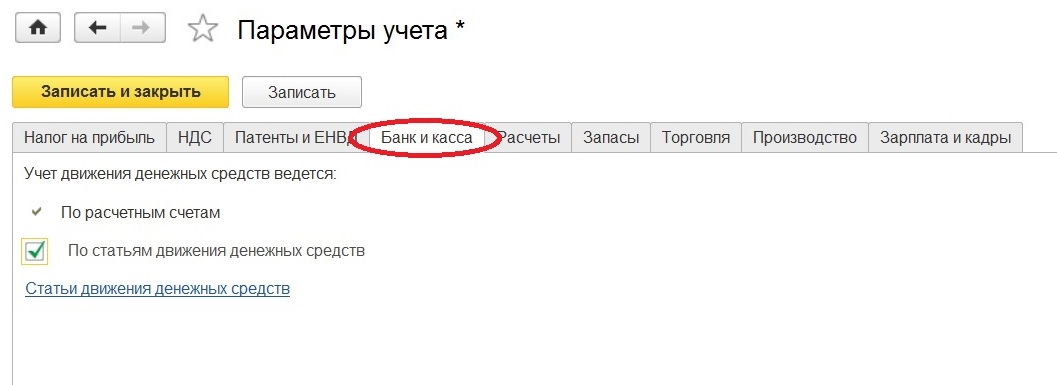

Банк и касса.

На этой закладке настраиваются параметры учета в части валютного учета и аналитики движения денежных средств по счетам учета.

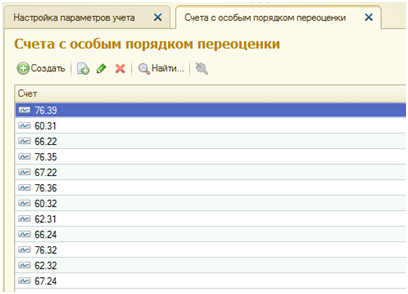

Установка флажка «Ведется учет расчетов в валюте и у.е.» делает доступными гиперссылки на справочник «Валюты » и регистр «Счета с особым характером переоценки» .

Также изменяется интерфейс программы.

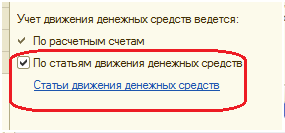

Установка флажка «Учет движения денежных средств ведется по статьям движения денежных средств» добавляет оборотное субконто «Статьи движения денежных средств» к счетам учета денежных средств:

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках».

Движения по статьям денежных средств используются для автоматического формирования формы №4 «Отчет о движении денежных средств».

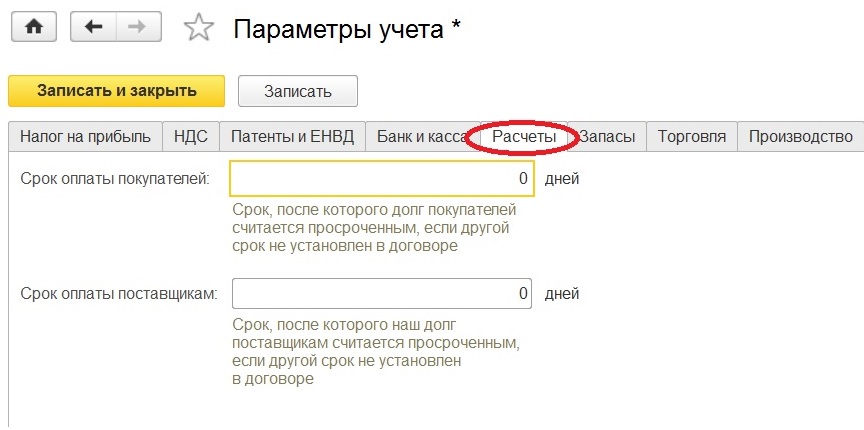

Расчеты с контрагентами

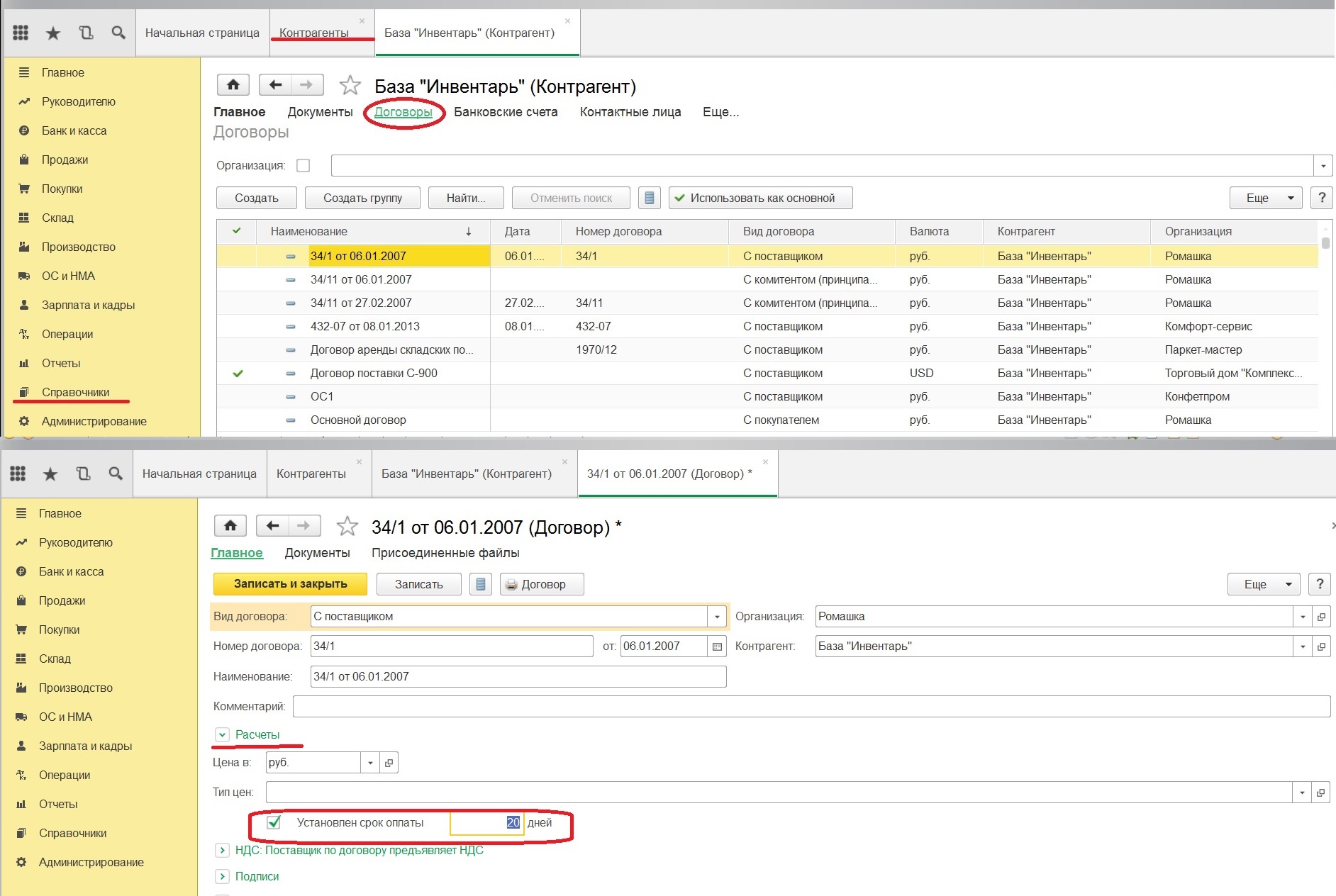

На закладке «Расчеты с контрагентами» настраивается сроки оплаты покупателей и сроки оплаты поставщикам, после истечения которых задолженность считается просроченной. Это делается для целей управленческого учета.

При необходимости сроки можно указывать в договорах с контрагентами. В таком случае программа будет считать сроки, указанные в договорах, более приоритетными, чем настроенные на этой закладке.

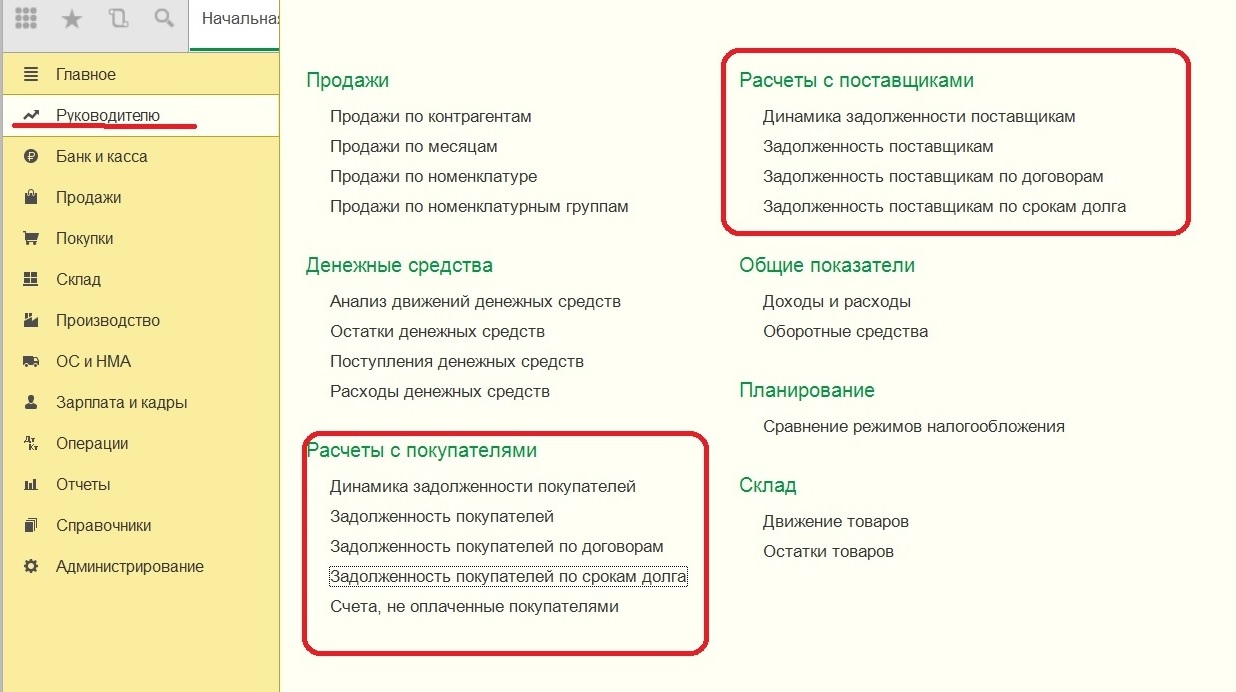

Данные настройки используются для группы отчетов «Отчеты руководителя», найти которые можно в разделе «Учет, налоги, отчетность».

![]()

Отчеты по задолженности расчетов делятся на две группы:

Расчеты с покупателями :

- Динамика задолженности покупателей;

- Задолженность покупателей;

- Задолженность покупателей по договорам;

- Задолженность покупателей по срокам долга.

Расчеты с поставщиками:

- Динамика задолженности поставщикам;

- Задолженность поставщикам;

- Задолженность поставщикам по договорам;

- Задолженность поставщикам по срокам долга.

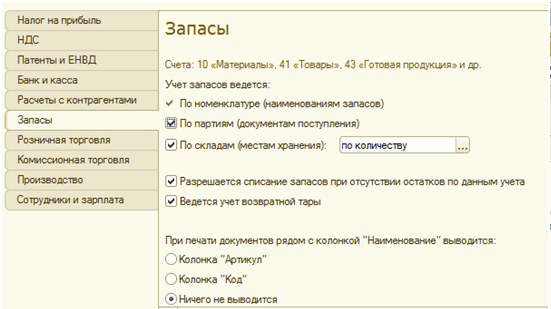

Запасы.

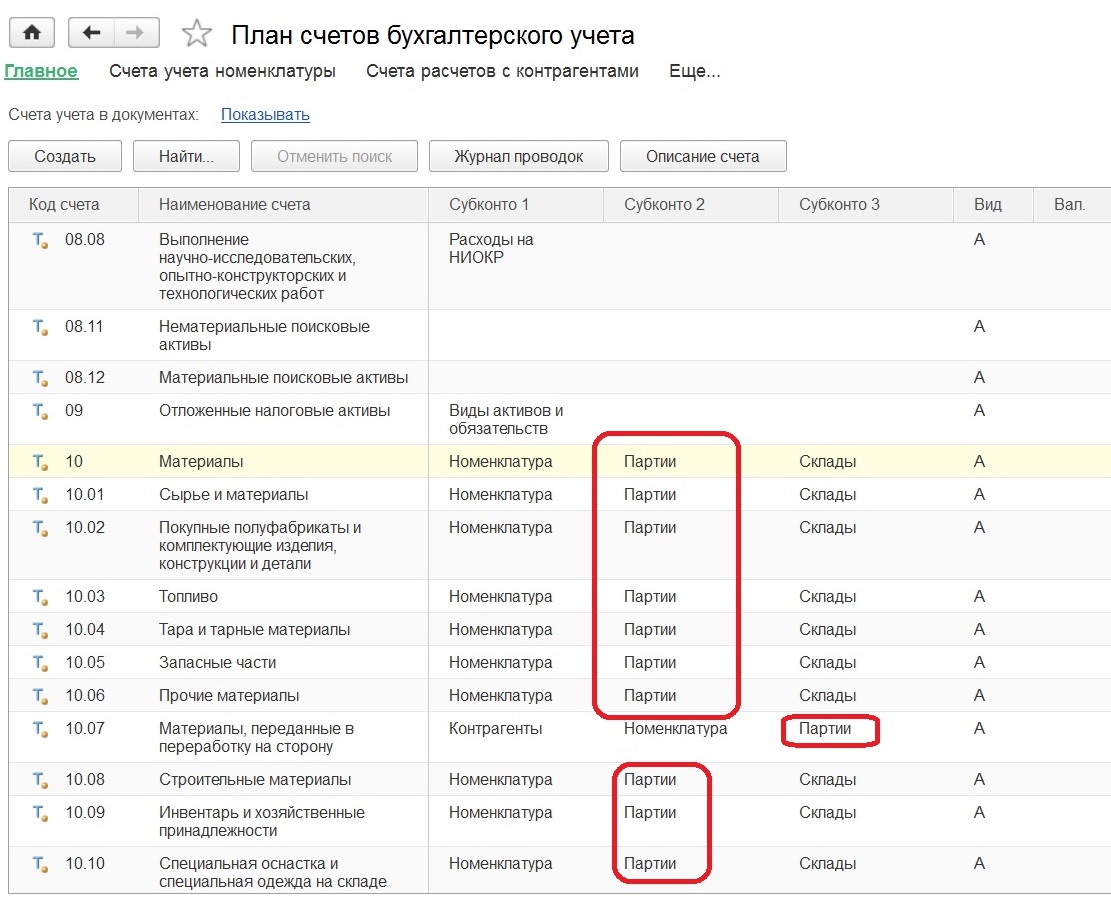

На этой закладке настраивается аналитика счетов материально-производственных запасов (МПЗ):

- Счет 07 «Оборудование к установке»;

- Счет 10 «Материалы»;

- Счет 21 «Полуфабрикаты собственного производства»;

- Счет 41 «Товары»;

- Счет 43 «Готовая продукция».

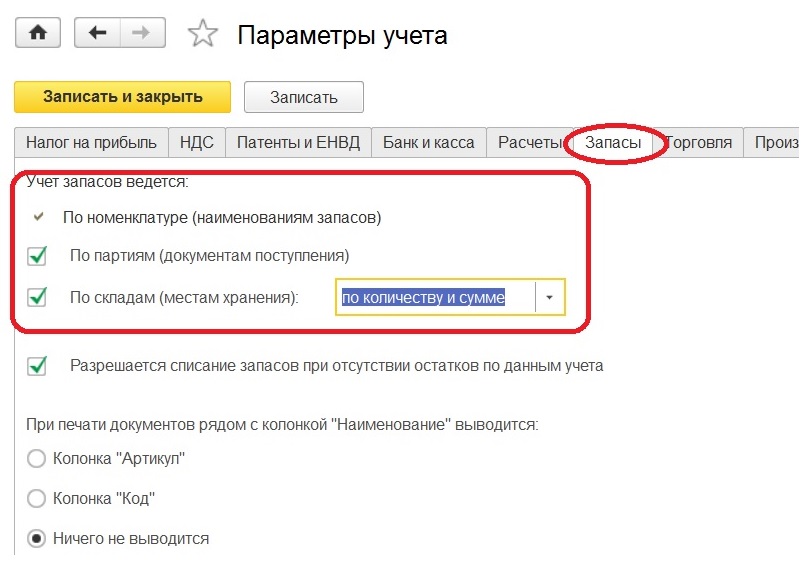

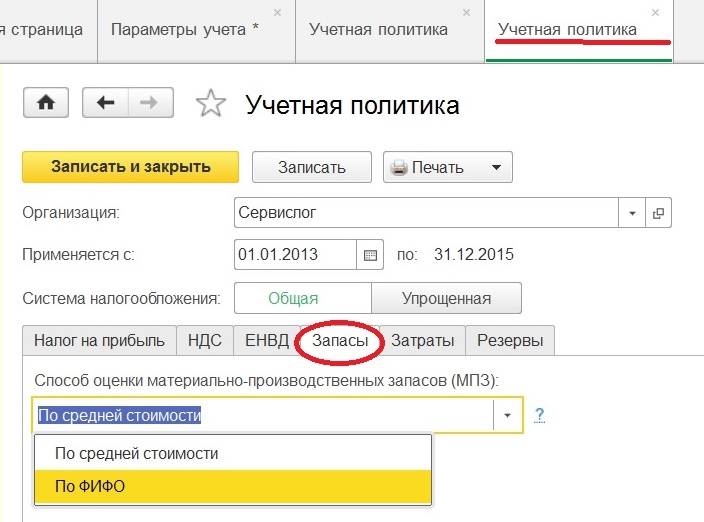

Флаг «Учет запасов ведется по партиям (документам поступления)» — одно из важнейших преимуществ Бухгалтерии 8 перед Бухгалтерией 7.7. Установка этого флага добавляет субконто «Партии» на счетах МПЗ. Причем партионный учет будет вестись и по бухгалтерскому, и по налоговому учету.

Если флаг учета запасов по партиям установлен, то в учетной политике доступны методы «по средней стоимости» или «по ФИФО». Если снят – только по средней стоимости.

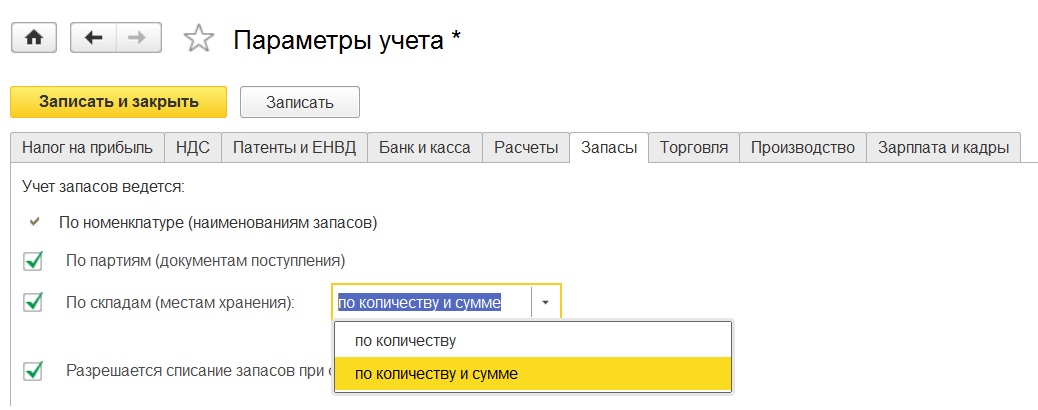

Флажок «По складам (местам хранения)» добавляет субконто «Склады» на счета учета МПЗ. При установленном флажке доступны для выбора варианты учета: только по количеству и по количеству и сумме.

Флажок «Разрешается списание запасов при отсутствии остатков по данным учета» может быть установлен на начальном этапе эксплуатации системы, когда еще не введены или не выверены остатки материально-производственных запасов, а бухгалтеру уже необходимо вводить в программу документы отгрузки или списание материалов в производство. При установленном флажке система разрешает проводить документы в случае недостатка материала или товара. В отчетах при этом появляются отрицательные остатки, но они исчезнут после ввода начальных остатков МПЗ.

Флажок устанавливается (снимается) сразу для всех организаций, что может создать неудобства при многофирменном учете, если начальные остатки введены не одновременно по всем организациям.

Флаг «Ведется учет возвратной тары» при его установке приводит к появлению в приходных и расходных документах по учету МПЗ дополнительной закладки «Возвратная тара». Этот флажок действует на все организации, учет по которым ведется в базе.

Переключатель «При печати документов рядом с колонкой «Наименование» выводится» позволяет настроить внешний вид печатных форм в части учета МПЗ: добавляет рядом с наименованием материала или товара (который является элементом справочника «Номенклатура») либо код элемента либо значение реквизита «Артикул», либо ничего не добавляет.

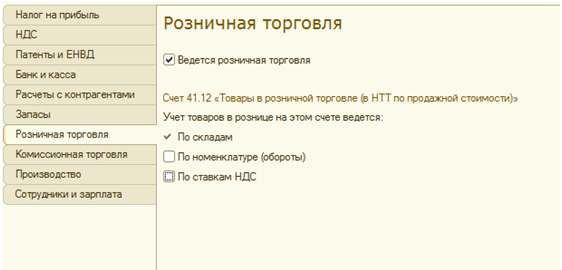

Розничная торговля.

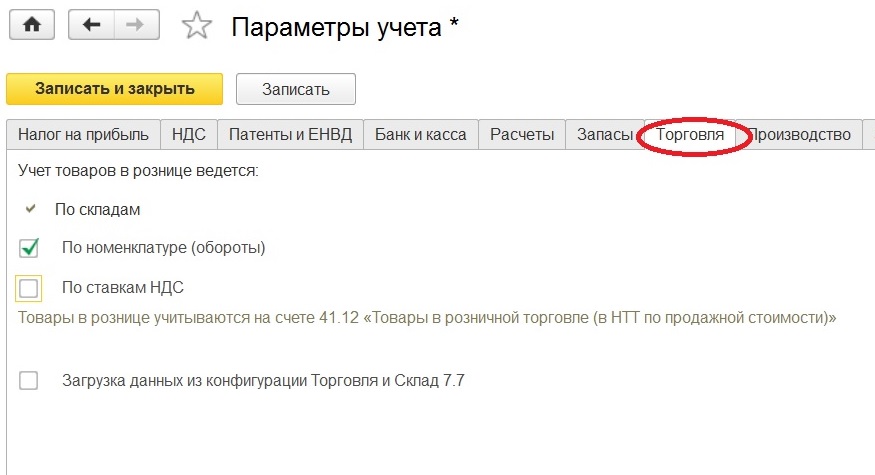

Закладка «Розничная торговля» содержит флажок «Ведется розничная торговля». Он устанавливается, если на предприятии ведется розничная торговля (неважно, только на автоматизированных торговых точках или как на автоматизированных, так и на неавтоматизированных).

Также на этой закладке имеются флажки, устанавливая (или снимая) которые, можно управлять настройками аналитики к счету 41.12 «Товары в розничной торговле в НТТ по продажной стоимости», а также к счету 42.02 «Торговая наценка в НТТ».

Аббревиатура «НТТ» означает «неавтоматизированные торговые точки», т.е. данная аналитика настраивается не для всей розницы, а только на НТТ.

Первый флажок «По складам» установлен и недоступен для редактирования. Это означает, что аналитический учет товаров по этим счетам ведется всегда в разрезе складов. Даже если на закладке «Запасы» отключить флажок «по складам» — на этих счетах он все равно останется.

Установка флажка «По номенклатуре (обороты)» подключит к счету 41.12 «Товары в розничной торговле в НТТ по продажной стоимости» субконто «Номенклатура», причем оборотное, т.е. по этому счету можно будет расшифровать бухгалтерские отчеты (например, оборотно-сальдовую ведомость) по этому счету с детализацией до номенклатурной позиции. Но остатка по каждой позиции номенклатуры в отчете не будет.

Установленный флажок «По ставкам НДС» подключит к счетам 41.12 «Товары в розничной торговле в НТТ по продажной стоимости» и 42.02 «Торговая наценка в НТТ» субконто «Ставки НДС». Это целесообразно в случаях, когда предприятие осуществляет торговлю товарами с разными ставками НДС (например, 18% и 10%).

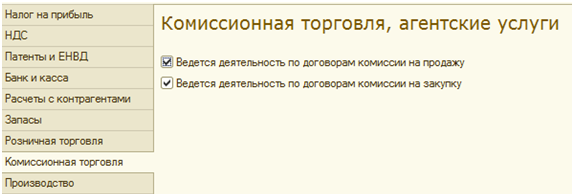

Комиссионная торговля.

Установка флажка изменяет интерфейс программы:

- В панели навигации раздела «Покупки и продажи» появляется документы «Отчет комиссионера о продажах» и «Отчет комитенту»;

- В справочнике «Договоры контрагента» появляются реквизиты «Способ расчета» и «Процент комиссионного вознаграждения»;

- В документах «Отчет о розничных продажах» и «Реализация товаров и услуг «появляется табличная часть «Агентские услуги»;

- В документе «Перемещение товаров» добавляется табличная часть «Товары на комиссии».

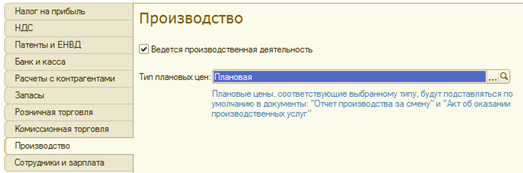

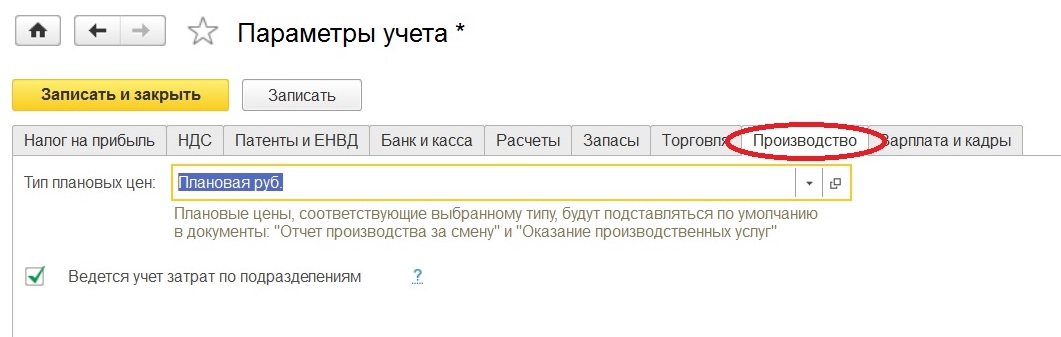

Производство.

Если хотя бы одна из организаций базы данных ведет производственную деятельность, то на закладке «Производство» необходимо установить флажок «Ведется производственная деятельность», а также нужно задать тип плановых цен, которые будут по умолчанию подставляться в производственные документы, т.к. в типовой конфигурации 1С Бухгалтерия 8.2 учет готовой продукции ведется по плановым ценам.

Все используемые на предприятии цены вводятся в справочник «Типы цен номенклатуры». Нужно выбрать тип цен, который будет считаться плановой ценой, и документом «Установка цен номенклатуры» ввести плановую цену на каждую позицию производимой продукции. Эта цена и будет подставляться в документы «Отчет производства за смену» и «Акт оказания производственных услуг». Если этого не сделать, то придется каждый раз вводить цену в документах вручную.

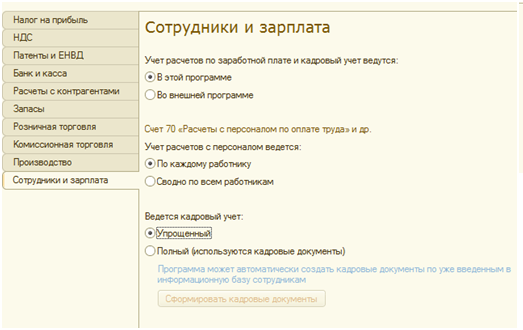

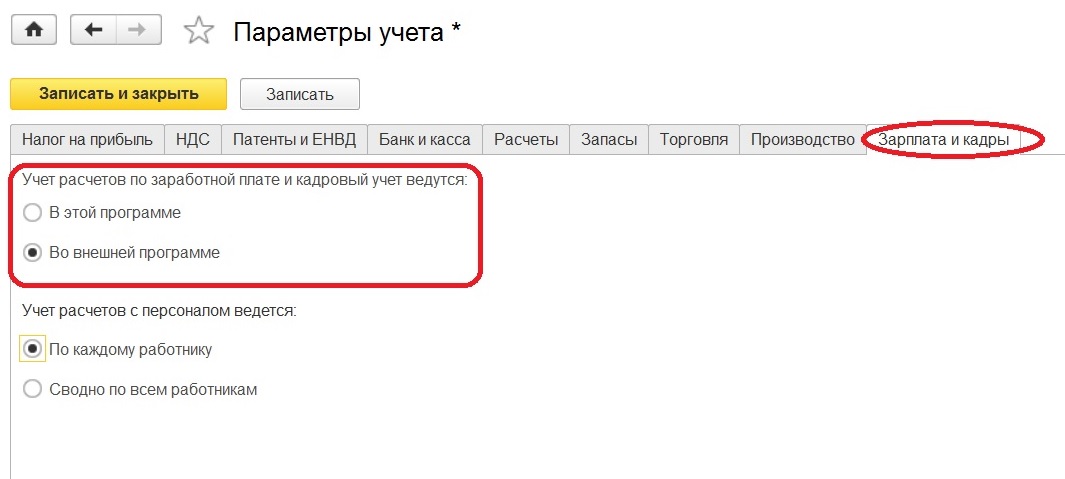

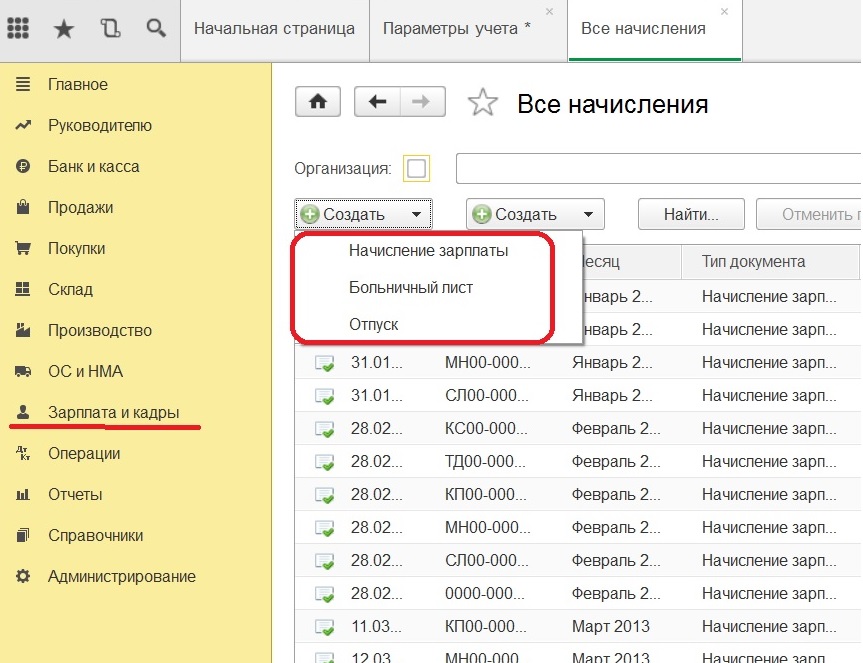

Сотрудники и зарплата.

На этой закладке настраиваются особенности ведения кадрового учета и расчета заработной платы в организациях данной информационной базы.

Переключатель «Учет расчетов по заработной плате и кадровый учет ведутся» может быть установлен в положение «в этой программе» , если планируется вести все расчеты и кадровый учет в данной программе, или «во внешней программе» , если для учета расчетов с персоналом будет использоваться отдельная программа, а данные расчетов будут загружаться в Бухгалтерию из нее.

В 1С Бухгалтерии 8.2 редакции 3 расчет заработной платы реализован в упрощенном виде, без возможности ввода отклонений, неявок, детализации по начислениям. Поэтому, как правило, в мелких организациях расчет заработной платы ведут в бухгалтерской программе, а в более крупных для этого используют внешнюю программу. Обычно для этого используется программа семейства 1С: «Зарплата и Кадры 7.7» или «Зарплата и Управление Персоналом 8».

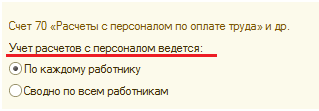

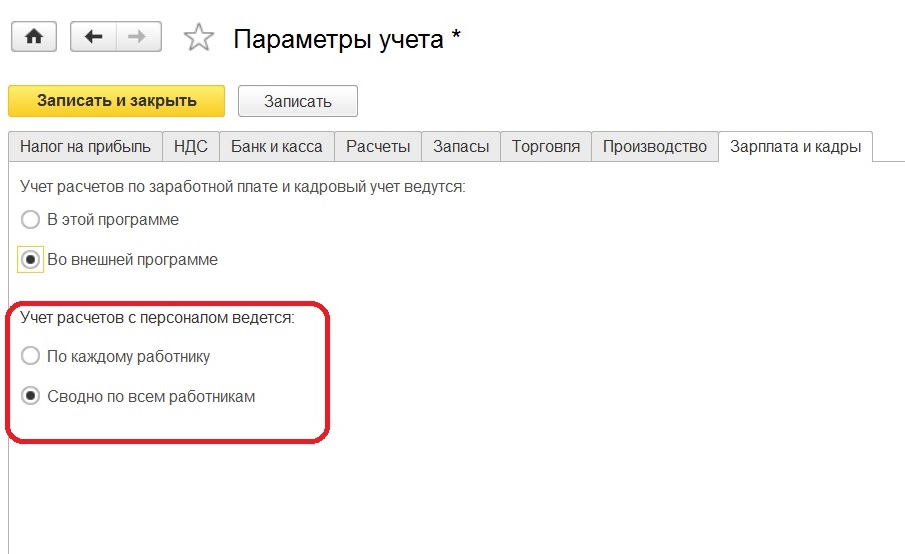

Переключатель «Учет расчетов с персоналом ведется» позволяет настроить степень детализации аналитики по счету 70 «Расчеты с персоналом по оплате труда»: по каждому работнику или сводно по всем работникам.

Обычно те, кто считает зарплату в бухгалтерской программе, устанавливают переключатель в положение «по каждому работнику» , а те, кто использует специальную программу, предпочитают выгружать проводки сводно по всем работникам .

При установке этого переключателя следует помнить о том, что ведение аналитики по каждому работнику существенно увеличивает количество проводок в системе и замедляет работу программы.

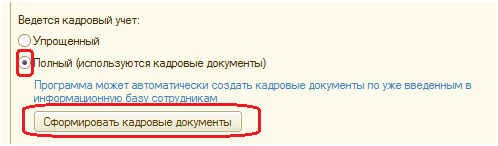

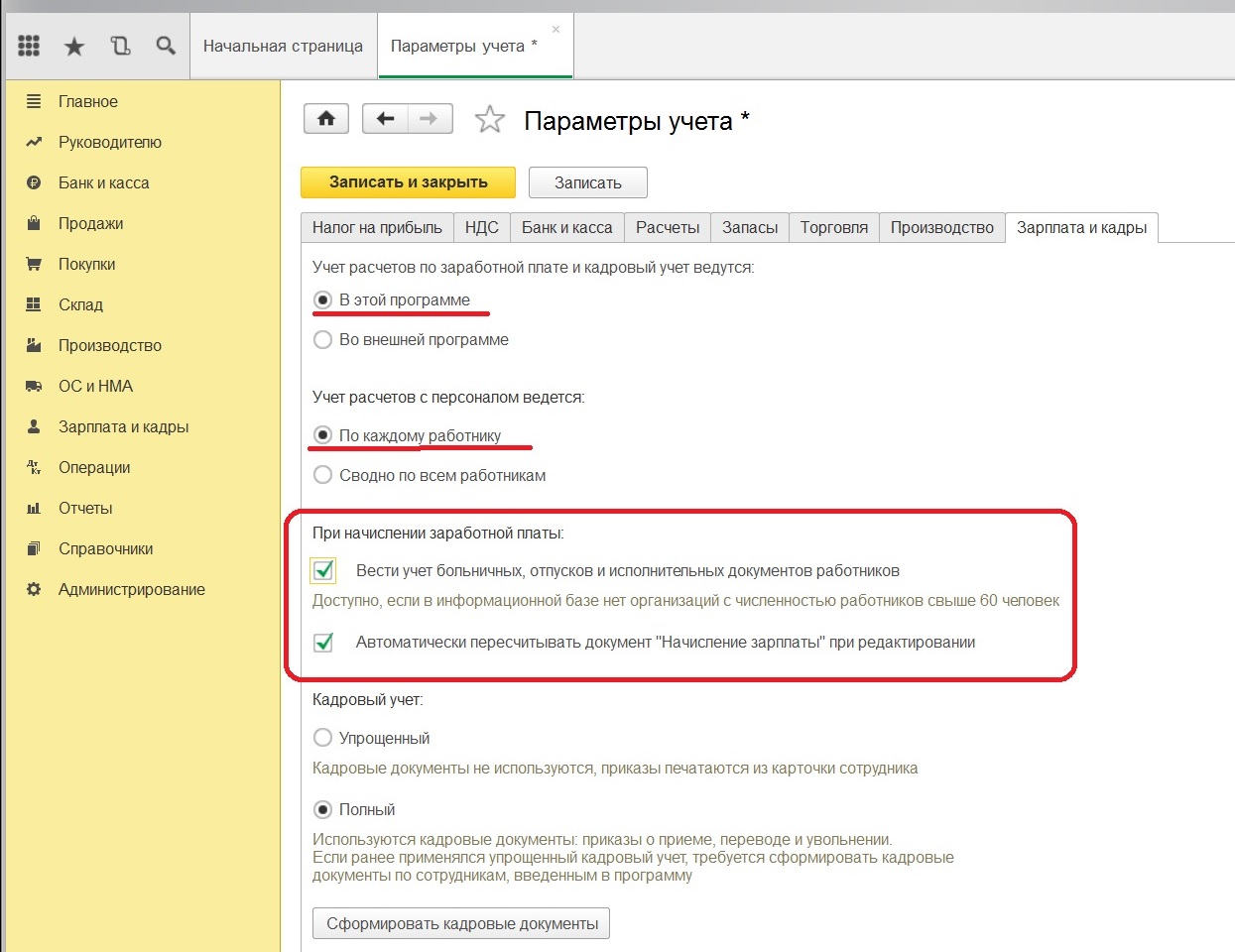

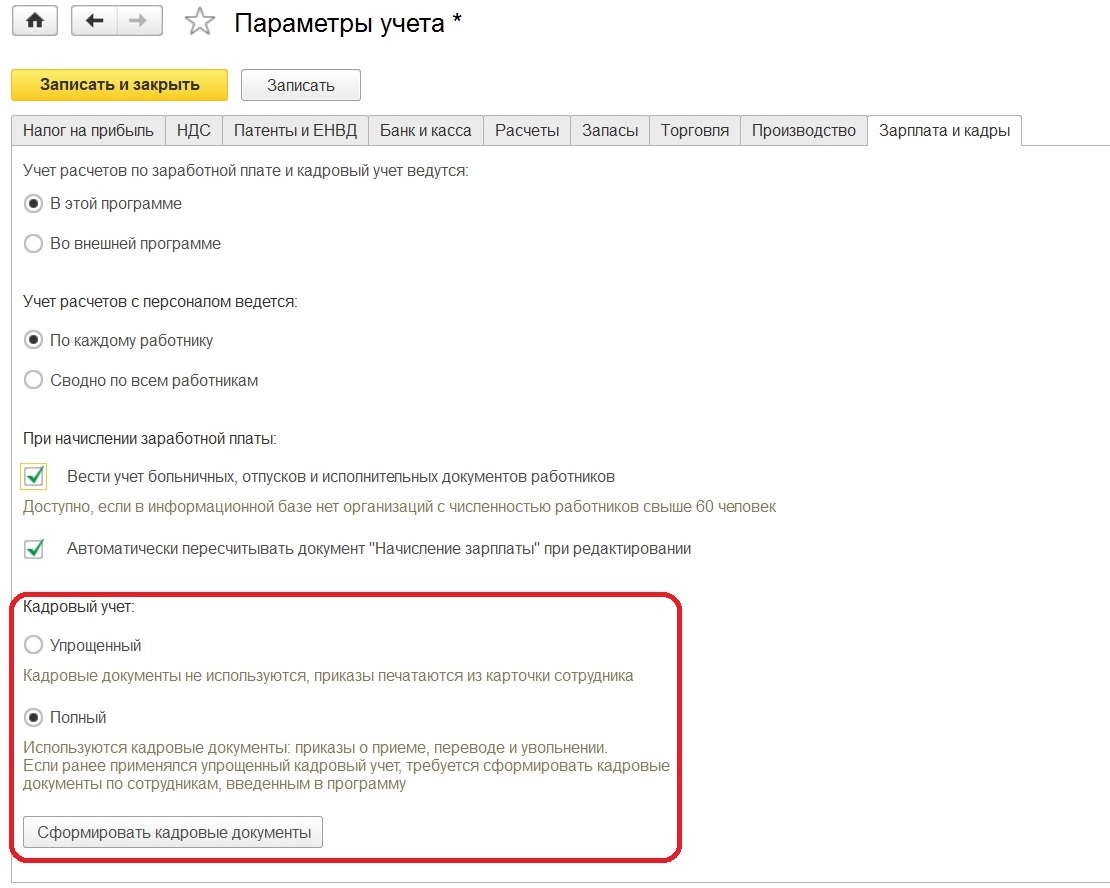

Переключатель «Ведется кадровый учет» задает степень детализации кадрового учета в бухгалтерской программе. Он становится доступен тогда, когда учет расчетов по заработной плате и кадровый учет ведутся в этой программе.

Положение «Упрощенный» позволяет вести все кадровые данные в справочнике «Сотрудники». А при установке переключателя в положении «Полный» меняется интерфейс в части раздела «Сотрудники и зарплата»: появляется возможность ввода документов «Приемы на работу», «Кадровые переводы» и «Увольнения», а также программа дает возможность при необходимости сформировать кадровые документы на основании уже введенных в справочник «Сотрудники» данных. Это делается при помощи кнопки «Сформировать кадровые документы», которая становится доступна в положении переключателя «Полный».

Итак, мы освоили начальный и очень важный этап работы с программой 1С Бухгалтерия Предприятия, который необходимо пройти прежде чем настраивать особенности учетной политики — настройки параметров учета.

Один из самых первых этапов, с которого начинается бухгалтерский учет в программе 1С: Бухгалтерия предприятия 8 - настройка параметров учета. Если при начале работы выполнять действия в правильной последовательности, то это избавит от многих вероятных ошибок в информационной базе. А каждая правильно заполненная закладка параметров учета - основа корректного ведения бухгалтерского и налогового учета.

Эта настройка находится в разделе "Главное", где представлены все основные настройки. Необходимо помнить, что параметры учета, в отличие от учетной политики, служат общими настройками для всех организаций информационной базы.

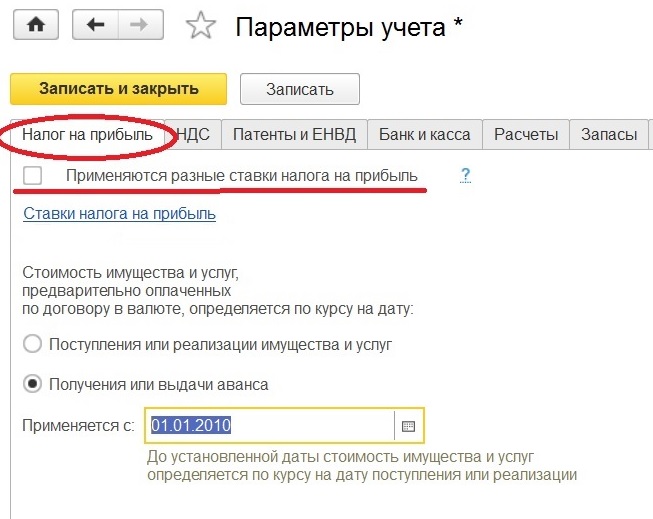

Первая закладка, которую мы видим, посвящена налогу на прибыль. Первое, что здесь требуется - это определить ставки налога на прибыль. Каким образом, это происходит?

Вспоминаем, что имеется в 25 главе Налогового кодекса статья 284, в которой говорится о ставках налога на прибыль. В ней сказано, что общая ставка налога на прибыль составляет 20%, из которых 2% подлежит уплате в федеральный бюджет, а 18% в региональный.

Если в информационной базе все организации предприятия относятся к одному субъекту федерации, то флаг "Применяются разные ставки налога на прибыль" ставить нет необходимости, потому что ставки налога на прибыль одни и те же для всех организаций. Смотрим их при переходе по ссылке "Ставки налога на прибыль" в регистре сведений.

Плюс в этой статье упоминается, что для организаций, занимающихся определенным видом деятельности и находящихся в особых экономических условиях, исчисление данных ставок имеет свои особенности. То есть налогоплательщики могут уменьшать ставку налога на прибыль, но не ниже 13,5%, как фиксировано законом. Значит, если для всех организаций нашей информационной базы выполняется это условие, то мы в этом регистре можем понизить ставку в бюджет субъекта РФ.

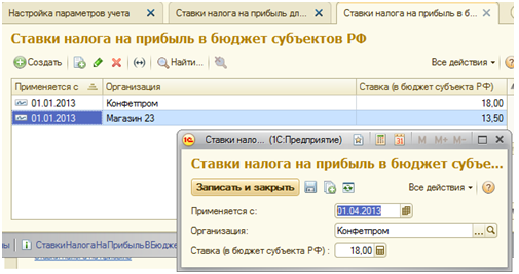

Другая ситуация получается, когда в информационной базе наряду с организациями, у которых ставка 18%, имеются организации с пониженными ставками налога на прибыль. Тогда мы, естественно, ставим флажок в строке "Применяются разные ставки налога на прибыль" и проходим опять в регистр сведений "Ставки налога на прибыль".

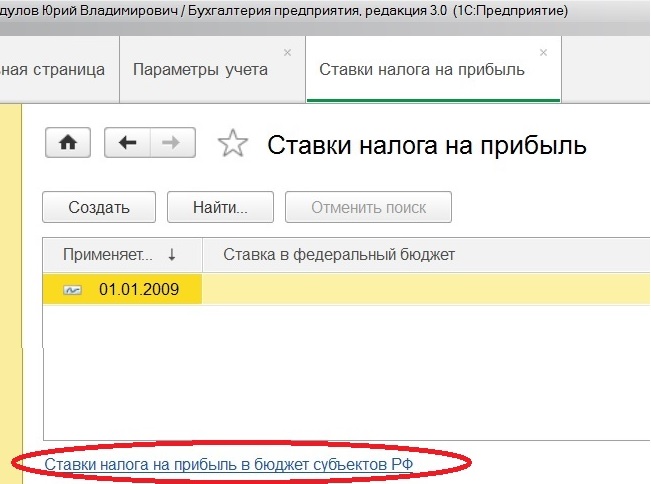

При этом здесь мы видим ставку лишь в федеральный бюджет, чтобы настроить ставки в региональный бюджет необходимо нажать на одноименную гиперссылку после табличной части.

Ставки субъектов РФ настраиваются в этом случае в другом регистре сведений по кнопке "Создать", как мы можем заметить, конкретно для каждой организации.

Вторая настройка в закладке "Налог на прибыль" актуальна для организаций, чья деятельность связана с внешней экономикой, и они получают (производят) предоплату в иностранной валюте.

Для подобных организаций с 1 января 2010г. стоимость имущества и услуг, полученных (реализованных) по предоплате в валюте, определяется по курсу на дату аванса, поэтому в настройках выбираем именно вторую позицию.

Следующая закладка в настройках параметров учета - это "НДС".

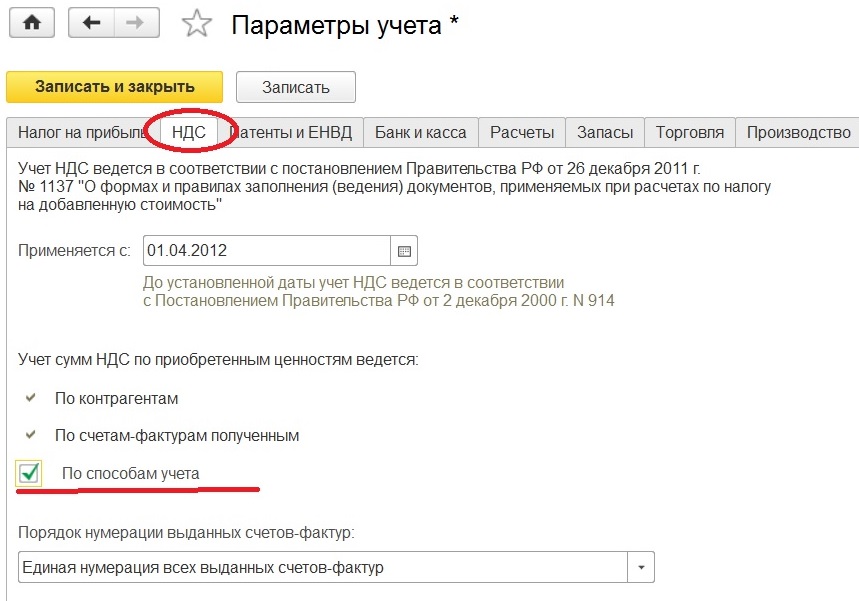

Поскольку с 1 апреля 2012 года все налогоплательщики при расчетах по НДС должны применять только формы, которые утверждаются постановлением №1137 от 26 декабря 2011г., то на закладке "НДС" в этой области ничего не меняем, у нас уже по умолчанию отражаются все формы в соответствие с данным постановлением. Следующая настройка "Учет сумм НДС по приобретенным ценностям".

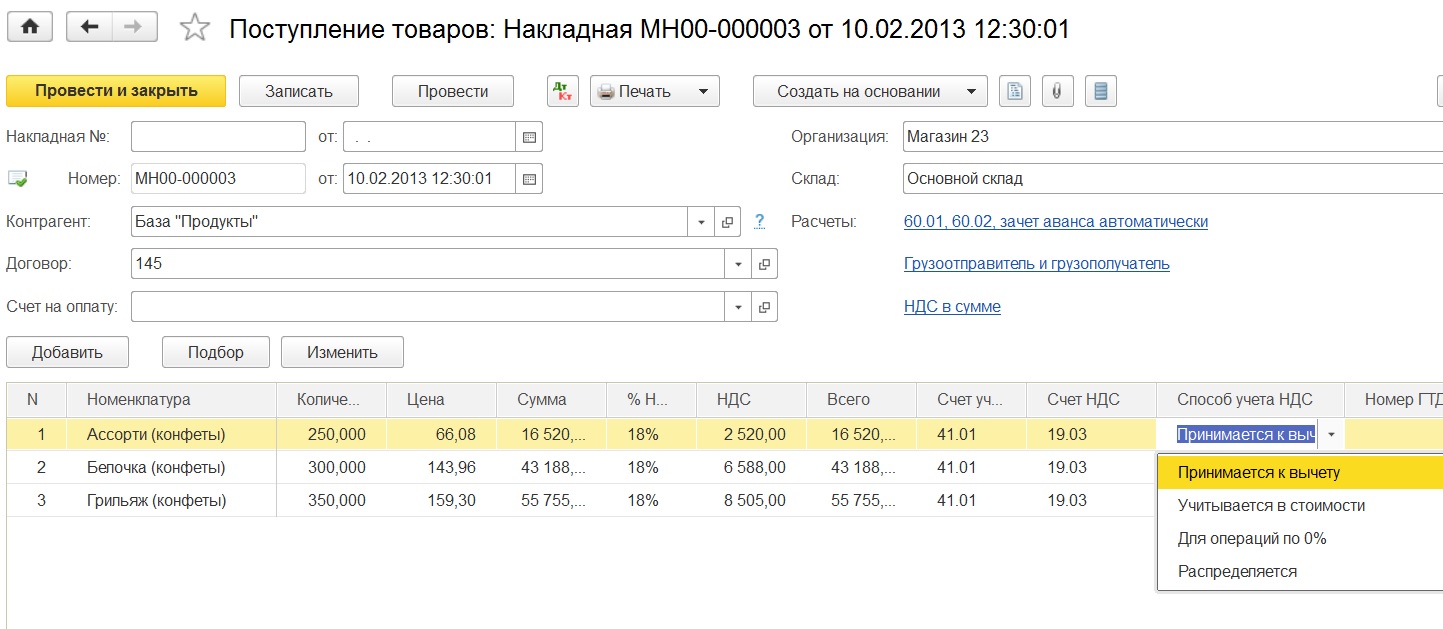

В программе уже прописано, что этот учет ведется по контрагентам и по счетам-фактурам полученным, а вот по способам учета мы можем сами устанавливать. И, например, если в учетной политике настроен раздельный учет НДС, то в параметрах учета флажок "По способам учета" включается автоматически. Этот флажок дает нам дополнительное субконто на 19 счете "Способы учета НДС", тем самым позволяя вести раздельный учет НДС. Посмотрим как это влияет на внешний вид документов: допустим, в документе "Поступление товаров и услуг" при использовании 19 счета появляется колонка с третьим субконто, которое мы можем выбрать. Либо НДС с 19 счета принимаем к вычету, либо будем учитывать в стоимости товаров и услуг, либо у нас этот входной НДС будет учитываться для операций по 0%, либо он будет распределяться.

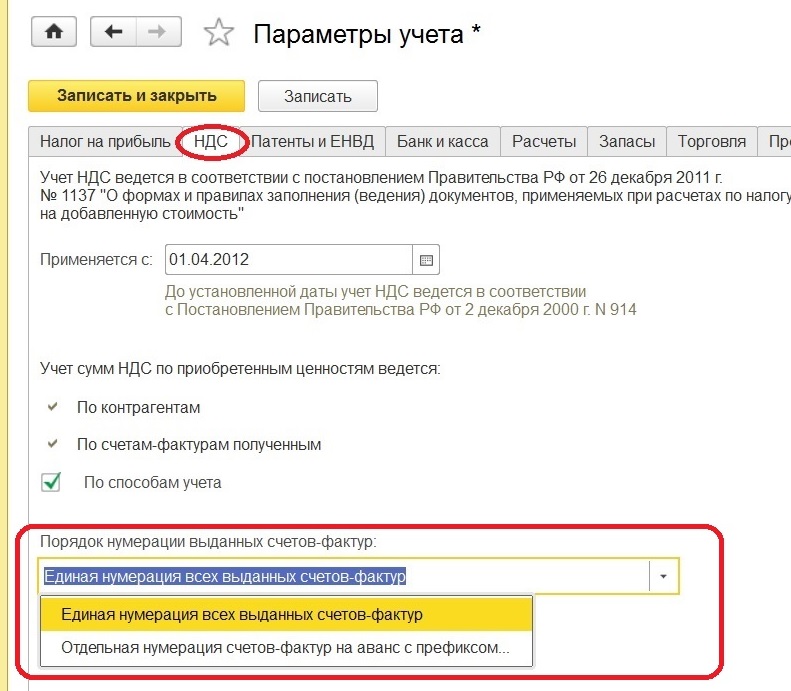

Что касается порядка нумерации выданных счетов-фактур, то с учетом разъяснений Минфина России, в программе представлено два вида нумерации, по умолчанию выбрана единая нумерация всех выданных счетов-фактур.

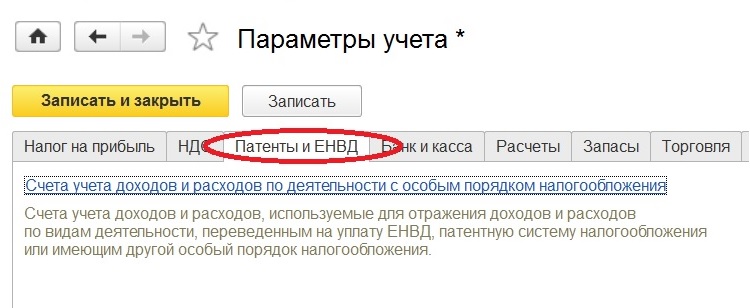

Перейдем к следующей закладке "Патенты и ЕНВД". Патенты применяют индивидуальные предприниматели, ЕНВД могут применять организации совместно как с ОСН, так и с УСН. Для организаций, которые применяют различные системы налогообложения одновременно, здесь мы видим единственную настройку для перехода в регистр сведений "Счета учета доходов и расходов по деятельности с особым порядком налогообложения".

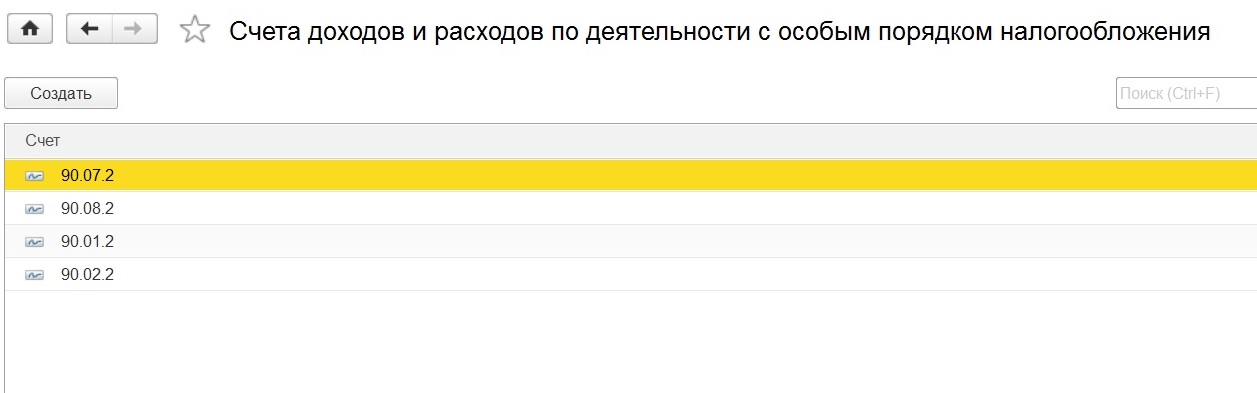

Данный регистр содержит субсчета счета 90, используемых при ЕНВД и патентной системе налогообложения. Благодаря этим субсчетам, можно будет отслеживать, какие доходы и расходы проходят по деятельности с особым порядком налогообложения. Список можно редактировать, создавать субсчета дополнительно или удалять.

Дальше идет закладка "Банк и касса". Здесь настраивается аналитика движения денежных средств по счетам учета.

При установке флажка в поле "По статьям движениям денежных средств" на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» - добавляется оборотное субконто " Статьи движения денежных средств ". И ссылка, расположенная ниже, становится активной.

Она приводит нас в справочник, который предназначен для хранения списка статей движения денежных средств по видам и группам. Этот функционал используется для автоматического составления формы №4 "Отчет о движении денежных средств". Но, в соответствии с приказом Минфина РФ от 22.07.03 N 67н «Отчет о движении денежных средств (форма № 4)», сдавать этот отчет нужно не всем. Исключением являются субъекты малого предпринимательства, которые не обязаны проводить аудиторскую проверку, некоммерческие организации и общественные организации, не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг). Прочие организации должны представлять данный отчет, формируемый программой, при наличии флага "По статьям движения денежных средств". Несмотря на это, рекомендуется всем устанавливать данный флажок в закладке "Банк и касса", для удобства анализа денежных потоков.

Ранее в редакции 2.0 на этой закладки была настройка, которая отражала ведение расчетов в валюте и у.е., в настоящий момент эта настройка находится в разделе "Функциональность" на закладке "Банк и касса".

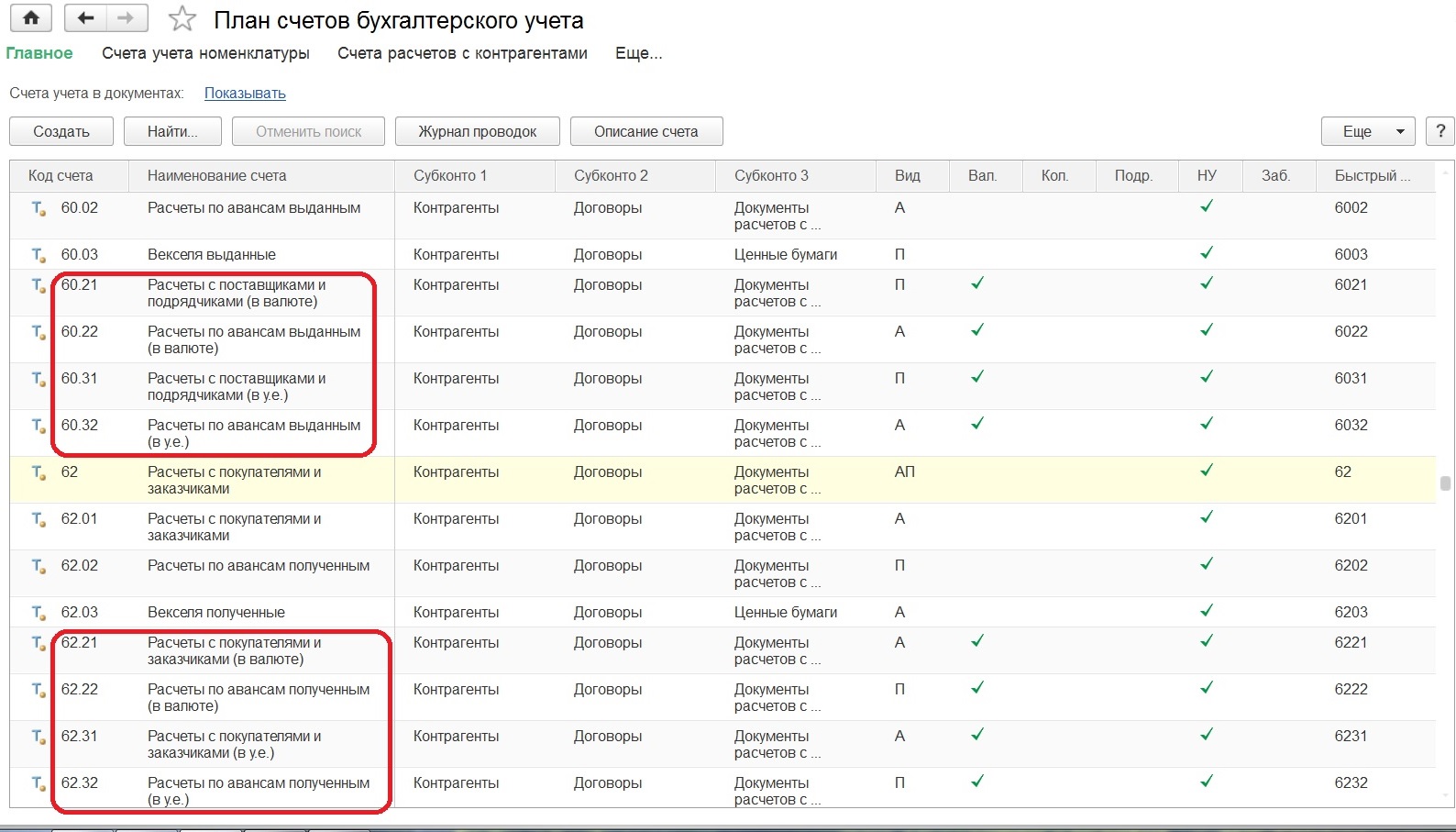

Как только в этом поле установлен флажок, мы в плане счетов можем увидеть на 60 и 62 счете, а также на счетах отражения займов, возможность отражения ведения учета как в валюте, так и в у.е.

Перейдем к закладке "Расчеты", на ней устанавливается количество дней для расчетов с контрагентами, в течение которого вы рассчитываетесь с поставщиками, либо покупатели с вами. Эта настройка нужна для определения просроченной задолженности.

Но у разных поставщиков могут быть оговорены разные сроки расчетов. Тогда есть возможность уточнить эти параметры в договоре с конкретным контрагентом, и эти сроки будут являться приоритетными.

Изучить состояние задолженности по необходимости удобно в отчетах о расчетах, например, "Задолженность поставщикам (покупателей) по срокам долга".

Рассмотрим настройку учета запасов. Здесь устанавливается аналитика счетов МПЗ: счет 07 "Оборудование к установке", счет 10 "Материалы", счет 21 "Полуфабрикаты собственного производства", счет 41 "Товары", счет 43 "Готовая продукция".

Учет запасов автоматически ведется по номенклатуре, есть возможность установить по партиям, тогда добавится субконто «Партии» на счетах МПЗ. Раз налоговый учет установлен по многим этим счетам, то партионный учет будет не только в бухгалтерском, но и в налоговом учете.

Выбор этой позиции ведет к появлению в учетной политике метода ФИФО, если флаг отсутствует, то в учетной политике возможно выбрать списание материалов лишь по средней стоимости, а если установлен то будут доступны оба метода.

Что касается флажка в поле учета запасов по складам: если флажка нет, следует отсутствие учета по складам, то на счетах учета МПЗ не будет субконто "Склады". Этот вариант для организации, у которых только один склад, либо их вообще нет. При установке флажка выбираем вариант ведения: только по количеству или по количеству и сумме.

Версия "по количеству" позволяет следить за присутствием запасов на разных складах в количественном выражении. Рационально выбирать такой учет, когда нет связи между ценой МПЗ и местом хранения. То есть у одинаковых номенклатурных позиций на различных складах цена одна и та же. И стоимость списания запасов будет равна стоимости запасов (на всех складах), деленной на количество запасов (на всех складах).

При необходимости вести количественный и суммовой учет по каждому складу, то возможно выбрать "по количеству и сумме". Это позволит видеть стоимость списания запасов по складам, где цена списания запасов будет рассчитываться путем деления стоимости данной номенклатурной позиции на конкретном складе на ее количество на этом же складе. Такой вариант имеет место быть тогда, когда у одинаковых номенклатурных позиций может быть своя цена учета на каждом складе.

Следующая настройка "Разрешается списание запасов при отсутствии остатков по данным учета". Эта настройка позволяет выставлять реализацию номенклатуры, при отсутствии ее в учете по дебету. Например, это необходимо, при начале работы в программе, когда начальные остатки еще не введены в программу или готовая продукция еще не попала на склад, а надо выставить документы. При этой настройке можно проводить документы. Естественно, что на счетах учета МПЗ будут появляться отрицательные значения. Потом когда остатки будут введены, или поступление продукции, все минусы уйдут. Но с такой настройкой надо быть внимательным и все проверить в конце отчетного периода. Программа будет следить за попытками списания того, чего нет на складе, при снятом флаге в позиции «Разрешается списание запасов при отсутствии остатков по данным учета».

Ниже идет настройка "При печати документов", которая предлагает нам по необходимости для вывода в печатной форме выбрать код или артикул.

Далее рассмотрим закладку "Торговля". Представленные настройки предназначены только для организаций занимающихся торговлей через неавтоматизированные торговые точки. Используемые счета 41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)" и счет 42.02 "Торговая наценка в неавтоматизированных торговых точках". Субконто "Склады" за этими счетами закреплено по умолчанию.

Благодаря флагу "По номенклатуре" мы получаем детализацию на этих счетах до номенклатурных единиц. Отметить флагом "По ставкам НДС" уместно, если организация осуществляет торговлю с разными ставками НДС, тогда у счетов 41.12 и 42.02 появляется субконто "Ставки НДС".

Плановая цена является неотъемлемой частью учета готовой продукции. Следовательно, указываем здесь тип цены, которая по умолчанию будет подставляться в документы "Отчет производства за смену" и "Акт об оказании производственных услуг". За месяц мы несколько раз отражаем изготовление продукции, отправляем ее на склад. Учет на счете 43 "Готовая продукция" количественно-суммовой, значит необходимо указывать и цену номенклатуры. Фактическая же цена рассчитывается лишь в конце месяца, поэтому готовая продукция поступает на склад по плановой цене.

Флаг в настройке "Учет затрат по подразделениям", позволяет осуществить ведение учета в разрезе подразделений на счетах затрат (счет 20,25, и т.д.).

Последняя закладка посвящена настройкам параметров учета по зарплате и кадрам. Первое, что мы должны отразить где мы будем вести кадровый учет и рассчитывать заработную плату.

Допустим для учета зарплаты и кадров у нас имеется другая программа, в основном это "1С: Зарплата и управление персоналом", при таком выборе все остальные кадровые настройки и расчетные документы блокируются. Мы можем лишь выбрать, каким образом будем видеть расчеты с персоналом сводно по всем работникам или по каждому. При использовании внешней программы наиболее оптимальным является вариант "Сводно по всем работникам".

Если нас устраивает минимальный набор функций, представленный в программе 1С: Бухгалтерия предприятия 8 и численность организации позволяет вести кадровый учет в этой программе, то выбирая соответствующий вариант, мы активизируем дальнейшую настройку.

Раз для ведения зарплаты и кадров была выбрана данная программа, тогда учет расчетов с персоналом будем вести по каждому работнику. Потому что при сводном учете нельзя составить регламентированные отчеты, ведь сведения должны указываться по каждому сотруднику.

Для кадрового документооборота представлено два варианта "Упрощенный" и "Полный".

При упрощенном учете, мы не формируем на сотрудников отдельные приказы о приеме на работу, приказы на увольнение и т.д. Все они будут выводиться лишь в печатном виде, номера приказов в системе храниться не будут. Под полным кадровым учетом подразумевается, что на каждую ситуацию будут формироваться отдельные документы в программе (приемы, переводы, увольнения). За каждым приказом будет закреплен номер, все будет храниться в базе. И печатные формы будут максимально заполняться в автоматическом режиме. Расположенная ниже кнопка "Сформировать кадровые документы" необходима для тех, кто вел сначала упрощенный кадровый учет, потом решил вести полный. Тогда с помощью этой кнопки программа автоматически сформирует все необходимые кадровые документы по всем сотрудникам, по которым уже были данные.

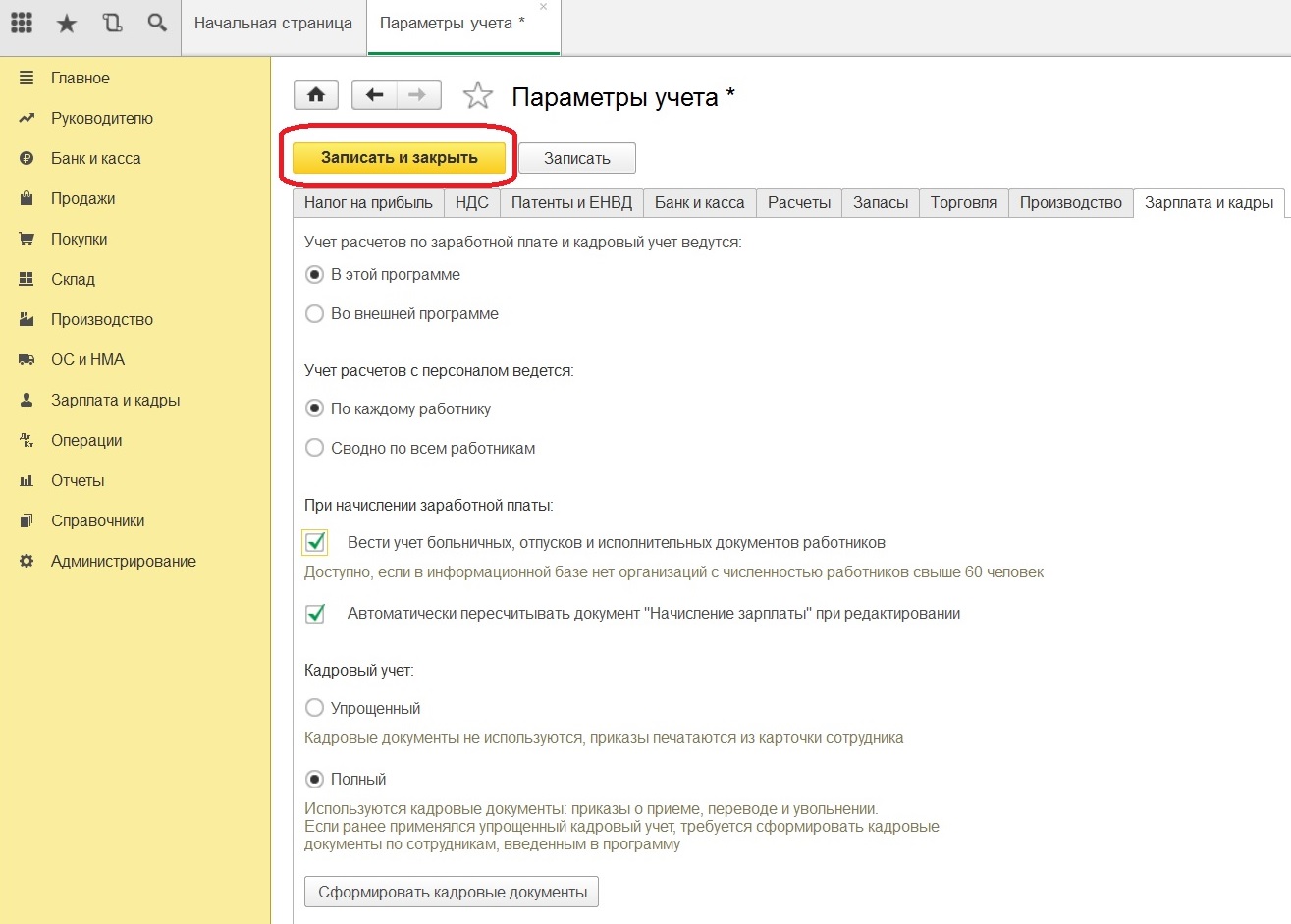

На этом настройки параметров учета можно записать и закрыть.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .